热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

还在争论车市是涨是降?乘联会已经给出了预测!

分类:

车市

作者:

来源:

百姓评车

2018/11/08 16:57

浏览量

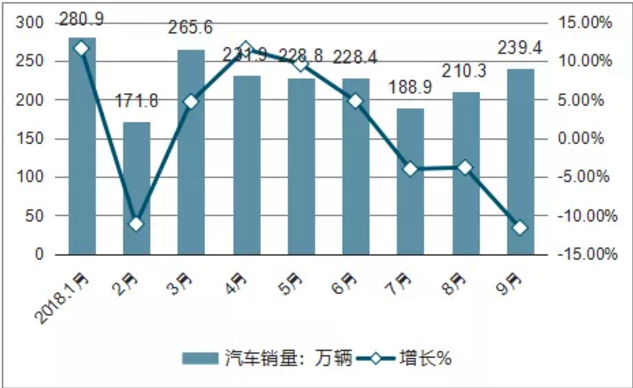

今年进入7月以来,我国汽车业已经连续3个月同比销量下滑,预计10月销量下滑无疑。中国乘用车市场将出现自1990年代以来的首次年度销量下滑,从目前形势来看,产销高速增长的时期可能已经过去了,低增长恐怕是未来发展的一个常态。针对新形势新问题,乘联会就2018年的汽车市场做了预测,2018年全年汽车预计批发销量约2820万辆,同比下降2%;乘用车销量约2350万辆,预计同比下降2-3%。看来2018年车市出现负增长已经板上钉钉。

从当前的市场来看,今年1-9月车市增长动力分化,主要表现在豪华车占比继续攀升,合资与自主品牌车此消彼长,但主力车企表现优秀。轿车板块出现恢复性增长,前三强依然全面领先;MPV市场已连续两年下滑,市场需求向前三强靠拢。

SUV首次出现一位数增长,但市场集中度在提高,这是一场市场新秀和守成者的对抗赛。今年火爆的楼市,透支了居民的消费力,价格敏感型的西部车市明显受到抑制,厂商压力巨大,低价频现,自主品牌最先感受到这份沉甸甸的压力。

在新能源汽车领域,插混的客车与乘用车走势出现分化,最明显的当属新能源车微型车占比从2/3下降到1/3。乘联会认为补贴调整政策促进了高端电动车的市场热销,分段实施补贴对行业发展大有裨益。

此外,乘联会还就2019年的车市进行了预测,认为由于2018年的全年销量基数降低,2019年车市可以轻装出发。

乘联会表示,随着我国税收体系的改善和个税的调整,将进一步促进明年居民的消费,有利于车市发展。基于多项政策的作用,预计2019年乘用车增速为1%,广义商用车增速为-7.2%,全年汽车增速为零增长,与2018年基本保持不变。2018年新能源车预计达120万辆,增长48%;2019年新能源车预计增长30%以上,可达160万辆左右。

金九银十成色不足 最疼的还是经销商,相比主机厂和消费者,车市销量下滑影响最大最直接的显然还的是经销商。根据统计数字显示,今年前三季度,绝大多数汽车制造商的年销量目标完成率还不足七成,2018年的最后两个月就成为销量冲刺的最后机会。不过,与往年年底的促销战相比,今年市场的降价空间和意愿明显不足,新车效应就成为车企吸引客户进店和推动年底销量的重要手段。

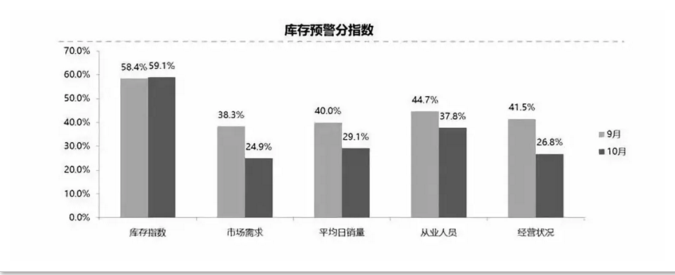

之所以“金九银十”成色不足,最明显的反应就是市场人气明显不足。很久的低迷境况,可能受伤的最大的还是经销商,10月汽车经销商库存预警指数为66.9%,同比上升17个百分点,为三年来最高,这是今年第10个月库存预警指数超过警戒线。

根据《2018年1-9月全国乘用车市场调研分析报告》显示,全国只有32.8%的汽车经销商处于盈利状态,有26.7%的经销商持平,而40.5%的经销商明确表示处于亏损状态。那么这种情况在接下来可能会更加不乐观,随着销量低迷,某些品牌必然会通过向经销商压库来缓解库存压力,所以我们可以预见,在未来的一两年时间,厂商和经销商产生矛盾,经销商反水的戏码会非常的多。激烈的市场竞争让价格已经非常透明,经销商即便通过降价促销来吸引客户,也会有相应的限制条款。另外,由于电商业务的崛起,以往贯穿季度的促销不再,市场反倒转而选择在一些特定时间节点进行促销。

虽然已经在金九银十败下阵来,但是经销商并不想放弃治疗,借助年底新车型的密集上市,或许成为经销商冲刺年底销量的最后一搏。有宝马经销商坦言,年底冲高销量的希望都寄托在了新X5之上。据了解,目前宝马X5市场价格基本按照八折销售,新款X5将于12月到店,届时现款X5清库会带来销量上的提升。

实际上,新车+促销一直都是经销商冲击销量的法宝。除了大量新车外,目前经销商的促销力度也开始加大。近日,记者来到了吴中路几家4S店了解到,几乎每家车行都推出年度最大力度的优惠政策,而促销手法出新出奇,让人大开眼界。随着旺季的到来,车商们早早做好了准备,纷纷推出各种力度的优惠促销,如现金优惠、汽车置换、限时团购会等。

据了解,大量厂家推出自己的无息贷款购车计划。而今年的汽车消费中,有相当部分是贷款买车所贡献。据统计,近60%的购车者有汽车消费贷款的愿望,而分期购车的比例也有所提升。

主机厂提前进入淘汰赛 小品牌生存艰难车市的逐渐转凉,在部分车企的业绩上表现更为直接。 多家车企第三季度单季表现相当惨淡,盈利情况不及上半年。车型品类单一、产品力与品牌力明显不足成为拖累企业业绩下滑的主要原因。

海马汽车不幸成为三季度净利润降幅最大的车企。海马汽车发布的三季报数据显示,公司2018年1-9月实现营业收入42.48亿元,同比下降41.13%;归属于上市公司股东的净利润为-4.77亿元,同比下降幅度高达660.27%。

海马汽车解释称,2018年前三季度经营业绩同比下降主要系公司汽车销售同比大幅下降所致。最新销量数据显示,9月份海马汽车仅销售4380辆,同比下滑53.61%;今年1-9月,累计销量为5.6万辆,同比下滑43.34%。

市场大环境趋冷的情况下,仍有车企实现了逆势上涨,销量和净利无论在前三季度还是第三季度都有所增长的只有上汽集团、广汽集团。两家集团旗下的支柱企业无论是合资板块还是自主板块都没有出现大幅波动。

而自主品牌的领头羊吉利汽车10月份销量已经新鲜出炉,达到128,986辆,同比增长3%;1-10月份累计销量1,265,844辆,同比增长33%,已完成全年158万销量目标的80%!在车市持续低迷的严峻形势下,吉利继续以高于行业水平的增幅逆势上扬,展示了其良好的发展态势。

合资品牌方面,目前北京奔驰完成率最高,可以说完成全年的销售目标已经是板上钉钉的事情,作为一线豪华品牌,北京奔驰能在9月份就完成了80%多也实属不易。而一汽丰田、广汽丰田、一汽-大众的目标完成率都在70%以上,大概率能实现年度新能源销量目标,甚至超越销量目标两三万辆也不是不可能。

东风日产、广汽丰田等厂家完成率达到了60%多,距离完成全年销售目标有点压力,不过也不是不可能,或许进行一些官降或者促销措施还能完成目标。而至于像东风本田等低于60%的车企里面压力比较大的可能属东风悦达起亚了,其他车企主要是基数小,所以完成还是有可能的。

目前看来,在用户越来越挑剔的情况下,只有更懂用户、拥有更好的口碑、提供更好的产品和服务的品牌才能打动用户,因此品牌的集中度也会越来越高。而中国品牌对于国内消费者需求的把握越来越精准,不仅推出的新产品赢得了越来越多消费者的青睐,而且品牌力也在不断进升。一些规模小的自主品牌难免被整合,但是,中国品牌的占比将会进一步提升,这也意味着主流外国品牌的市场份额将被中国品牌挤占。很显然,对于一些外国品牌而言,寒冬才刚刚开始,尤其是韩系和法系品牌。

偶尔停一停高增长的脚步对车市并不一定是件坏事。市场收紧将有利于淘汰落后企业、消灭“蛀虫”,帮助整个行业变得更加健康,形成市场自身的纠错机制。此外,市场遇冷也有利于行业的参与者们变得更加冷静。随着市场不断收紧,一些在高速增长时期被忽略的问题得到充分暴露,这有利于企业的自省和改进。市场的下滑是内部因素和外部因素共同作用的结果,一些外部因素可能无法通过个体的力量改变,但这不妨碍企业发挥主观能动性去努力克服内部因素。降本增效、把握低线市场需求、创新金融政策等等,这些都是企业有机会提升的方面。正所谓抗得过“严寒”,才能迎“暖春”。