热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

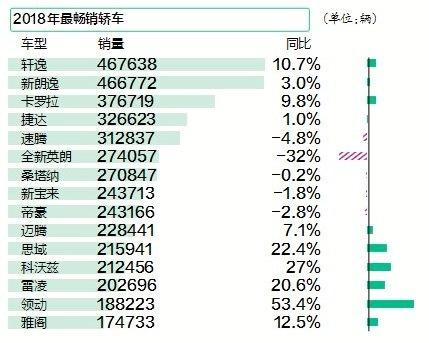

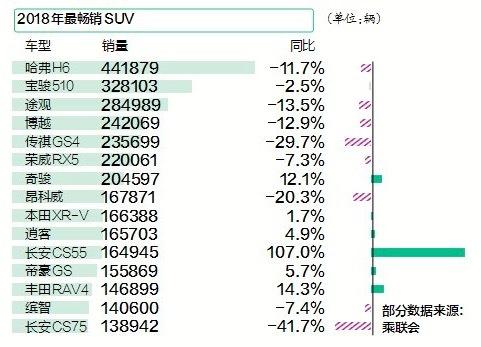

激荡2018:中国车市在转折中等待机遇

分类:

数据

作者:

来源:

南方+

2019/01/11 14:27

浏览量

在刚刚过去的2018年,各大车企纷纷交出了一份“答卷”,几家欢喜几家愁,在经历了多年的高歌猛进之后,国内汽车整体销量首次出现下滑。然而,车市下滑只是表象,新的动能正在积极酝酿。在汽车技术大变革的背景下,创新带来的巨大机遇正在呈现,电动化、智能化、网联化、共享化已经走到了大规模普及的前夜,并向外界传达着一个面向未来的全新汽车产业格局。

造车新势力的PPT产品相继落地,开始了市场冲刺;传统车企也纷纷“大象”转身加速奔跑,各自推出电气化战略。造车新势力与传统车企的激烈碰撞,让市场竞争多了一丝火药味。与此同时,政策的开放力度正在加大,一方面,汽车投资改为备案管理,权力下放为投资打开了方便之门;另一方面,汽车行业外资限制“解冻”,汽车产业经过多年的强身健体,不再担心“狼来了”,反而可以与国际巨头们同台竞技。

所有过往,皆为序章,眼下的车市逆境正是各大车企反思和调整的时机,而随着互联网、大数据、人工智能等深度融合,特别是随着5G技术的成熟与投入使用,各大车企蛰伏待机、伺机而动。在这场汽车技术的大变革中,谁能牢牢把握住巨大机遇,谁就能在新一轮工业革命中脱颖而出。

▶︎市场负增长,品牌分化加剧

2018年已经翻篇,但这一年国内汽车市场没有如年初想象的那么乐观。2018年汽车整体销量是近十年来首次出现下滑,全国乘联会公布数据显示,2018年全年零售2235.1万辆,同比下降5.8%。而2017年全年累计销量2376.44万辆,同比增长2.1%。

事实上,从2018年7月以来,车市就一直呈现出下滑态势,甚至连续4个月出现同比双位数下滑。值得一提的是,作为车市增长“引擎”的SUV市场最早出现掉头向下。在整体下滑的背景下,购车消费升级趋势却仍在继续。2018年12月豪华车零售同比增长7.5%,主流合资品牌零售下降17.0%,自主品牌零售下降26.0%。

此外,2018年汽车品牌的分化进一步加剧,“恒者恒强,弱者恒弱”的马太效应更加凸显。一方面,昌河、力帆等品牌销量急剧下滑,生存发展受到极大挑战;另一方面,吉利、奇瑞等品牌相继崛起,销量跑赢大市。

▶︎政策加速开放,激发市场活力

1月7日,特斯拉上海超级工厂(一期)举行开工典礼。从正式敲定选址到开工,特斯拉仅用了半年。特斯拉如愿成为中国新能源汽车外资股比限制取消后第一个“吃螃蟹”的企业。

这背后,是政策的加速开放。2018年4月,博鳌亚洲论坛传递出声音:中国将进一步降低汽车进口关税,同时还将大幅度放宽市场准入,放宽汽车行业外资股比限制等。紧接着,国家发改委又发布消息,出台汽车制造业股比开放时间表,通过5年过渡期,全部取消汽车行业的股比限制。当年6月,国家发改委、商务部正式公布了《外商投资准入特别管理措施(负面清单)(2018年版)》,其中明确提及,新能源汽车领域的外商股比和外商合资数量要求将正式取消。

股比放开后,就有企业迅速跟进。去年10月,宝马方面表示,宝马集团计划用36亿欧元收购华晨宝马合资公司25%股份,这意味着未来在华晨宝马合资公司内,股份占比将由原来的50:50变为宝马集团占有75%,而华晨集团保留25%。

长远来看,合资股比的开放也在倒逼中国自主车企提升自身的实力,并给那些依赖合资企业盈利的车企敲响警钟——合资企业躺着赚钱的时代即将结束。

政策的加速开放,还包括申请新建生产项目。2018年12月,国家发改委正式发布《汽车产业投资管理规定》,其中最大的变化是,对过往新建中外合资轿车生产企业项目、新建纯电动乘用车生产企业(含现有汽车企业跨类生产纯电动乘用车)项目及其余由省级政府核准的汽车投资项目均不再实行核准管理,调整为备案管理。

▶︎新能源车产销双破百万辆

在政策的加持下,新能源汽车产业逆市上扬。中国汽车工业协会数据显示,2018年前11个月,新能源汽车产销量分别实现105.4万辆和103万辆,双双突破百万辆大关,同比分别增长63.6%和68%。业内预计,2018年全年新能源汽车产销将达到120万辆,2019年新能源汽车产销量至少增长40万辆。

不过,相比年初动辄100%的增长,年末的增速放缓了不少,尤其是以6月为分水岭,可以看到新能源车增速的路径变化。根据中国汽车工业协会的数据,去年1-5月,新能源汽车产销均完成32.8万辆,比上年同期分别增长122.9%和141.6%。

究其原因,2018新补贴政策6月开始生效,市场在6月之前及其之后的表现,正是政策变化的投影。新政不断拉高续航里程和电池密度的门槛,也引导车企向高端靠拢。如广汽新能源GE3 530,主打超长续航里程和智能化;比亚迪全新一代宋的EV版,都拥有长达500公里的续航能力。

▶︎智能汽车迎来爆发期

人工智能领域迎来大爆发,不同领域的跨界融合,让汽车成为了践行互联网加人工智能最值得期待的行业之一。同时,5G与人工智能技术的到来,也为汽车产业升级提供了新方向。

当下,主机厂、供应商正加速技术协同和产业融合,向更高级别的自动驾驶行进。同时,汽车产业中还有一些如V2X、车路协同等关键技术亟待突破。

为加快车联网(智能网联汽车)产业发展,大力培育新增长点、形成新动能,在2018年最后一周,工信部制定了《车联网(智能网联汽车)产业发展行动计划》,其中提及,到2020年,要实现智能网联汽车产业跨行业融合取得突破,高级别自动驾驶功能的智能网联汽车实现特定场景规模应用,车联网用户渗透率达30%以上。

值得期待的是,在法规方面,也为智能汽车上路提供了尽可能的支持。在2018年前一刻,北京率先发布了自动驾驶车辆道路测试管理实施细则(试行),国内智能网联汽车公开道路测试开始破冰。紧随其后,上海、重庆、深圳等地也纷纷发布智能网联汽车路测管理办法(试行),同时,全国性的路测管理办法(试行)也出台。

在广东,继深圳之后,肇庆成为全省第二个为智能网联汽车路测发牌的城市。而在2018年底,广州也正式发布智能网联汽车路测管理办法,发牌也指日可待。

▶︎造车新势力进入量产交付

2018年12月27日,小鹏汽车体验中心6城8店同时开业。2019年春节前,小鹏汽车将在北上广深杭等城市完成十五家线下体验中心和服务中心的布局。

这是造车新势力交付的一个缩影。不同于三年前的“PPT造车”,造车新势力们已经进入量产车交车的节奏。2018年被称作是造车新势力“交付元年”,车企多以1万辆为目标,从目前来看,率先“冲线”的造车新势力可能只有蔚来。2019年,包括奇点汽车、车和家、爱驰汽车、零跑汽车等也将迎来量产交付的考验。

与此同时,在面临新能源补贴“退坡”压力之下,造车新势力还将面临着传统车企“转身”、合资品牌和跨国车企入局的多重竞争,新一轮生存大战将徐徐打开。

尽管如此,在造车这个领域,依然还有雄心勃勃的资本虎视眈眈,甚至不乏“暴力”造车法,前者如宝能,宣称头年先砸500亿,后者如恒大,宣称十年后,恒大法拉第未来年产能计划达到500万辆。谁能笑到最后,值得期待。