热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

投资双降超60%:野蛮人押注造车还哪些新路径?

分类:

车市

作者:

来源:

童济仁的汽车评论

2019/02/21 07:12

浏览量

汽车行业投资总额与新能源投资总额双双下降60%,资本对于这个曾经火热的领域正在逐渐理性中,但是这并不意味着跨界的“野蛮人”们就放弃了对于汽车行业的进攻。盘子足够大的汽车制造业,依然是资本“脱虚向实”最容易出效果的领域。而它们需要做的,就是在押注汽车行业的过程中重新规划路径。

“跨界造车,终究还是要遵守汽车行业的规律。”在《跨界造车启示录!》一文中,银隆的现状给了我们以启示。半年之后,跨界造车的热潮并没有因此而退去,而是有了新的呈现形式。

2018年汽车行业投资事件总计数量为345件,投融资总额2132.23亿元,相比2017年投融资总额5594.51亿元下降了62%。与此同时,新能源板块的投资额属所有领域中最高,但是2018年投融资总额1294.40亿人民币,相比2017年的3808亿下降了66%。

但在投资削减的背后,整个行业在初步政策刺激、传统主机厂涉及、造车新势力搅动之下,已经渐渐脱离了草莽粗放的阶段,慢慢回到理性发展的方向。这其中,作为投资主角的跨界者们,更加需要行业的关注和梳理。

全产业链投资或成跨界主流

在与FF纠缠半年,上演纷杂的“罗生门”后,恒大地产以相对宽松、接近成本的价格与FF达成了分手协议。然而,在达成和解的半个月后,恒大又”闪电”入股NEVS,凸显恒大对造车的执着。

制造端得手以后,1月29日,国能电动汽车瑞典有限公司(NEVS)又迅速与科尼赛克签订协议,双方将成立合资公司,其中NEVS持股65%,科尼赛克持股35%。这成为了恒大在造车领域的技术抓手。

然而,恒大在跨界造车领域的押注远不止于此。2018年9月,恒大以145亿元人民币入股广汇集团,成为其第二大股东;2019年1月2日,恒大又出资设立了“恒大智慧充电科技有限公司”;2019年1月24日,恒大健康斥资10.6亿元收购卡耐新能源58.07%股权,借此快速弥补了自己在电池技术领域的不足。

以恒大传统企业的底色,跨界造车一方面满足了其多元化的主张,强大的资金存蓄能力能最大程度上,与主业房地产有着较高的匹配度;另一方面,过去数年间的资本、汽车与科技行业的助推,在一定程度上已经催生了传统汽车行业的转型,为整个产业链产业链带来了未来发展的红利。

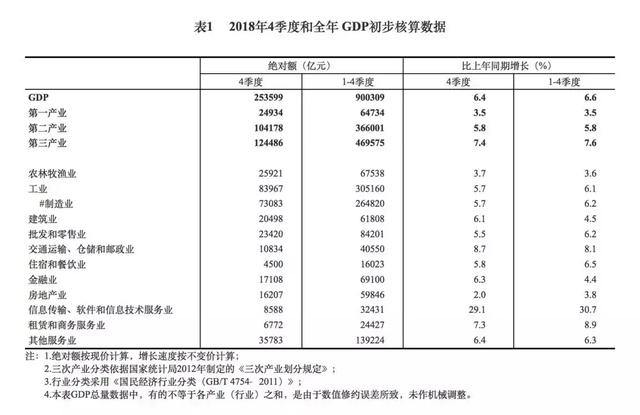

2018年第4季度的GDP数据统计,制造业以5.7%的同比增长,超出房地产业3.7%,已经反映了传统房地产行业与新兴制造行业的差异明显潜力与政策驱动方向。

此外,参考华夏幸福先期对于合众汽车的入股投资,再透过恒大的动作走向,我们可以看出,优质成熟的新能源造车企业,正成为传统房地产行业跨界造车收购的首要标的。而华夏幸福后续对于合众股权的转移,显示出房地产业本身营业状况是跨界造车资金运营的根本支撑。

而意图通过制造环节获取更为低廉的土地资源,以博取房地产、汽车主副两业的长久并行、产业融合发展的路线,在销量低迷、产能过剩的大环境之下,并不能支撑当下的行业发展。

另一方面,入股广汇汽车表明恒大选择了,与华夏幸福、宝能汽车以出行服务策动先期销售新模式下的传统渠道销售,以广汇覆盖28个省、自治区及直辖市,运营800个网点的经销商网络,尽管造车新势力努力缩短汽车流通的链条,努力拉近与消费者之间的距离,但当下的渠道经营仍然是未来一段时间的主流,且急需融入变革体验、更新服务的因素。

综合来看流通环节将成为恒大跨界造车的重要一环,两者的结合更像是战略互补的绑定结合,既能满足一定的财务投资,又可以加快双方转型的速度。

鉴于本身主业的局限性,恒大将造车链条切分为研发、制造、销售及服务四个板块,并通过资本的普适性将所有环节进行串联,在研发制造的主体之上延伸产业链的上下游以实现最大程度、最快速度的跨界布局。这样的策略走出了华夏幸福多点出击、宝能重压制造、土地资源的中间融合道路,已经初步打通了跨界造车的基本体系。

但是,恒大过往跨界农业等方面的折戟而归,从一定程度上反应了传统企业主业迁移水土不都的尴尬,未来跨界造车更多考验的将是恒大的运营能力。无论如何,押注更多新兴产业,在实现资产保值、财务投资的基础上,恒大已经获得了一张面向未来的门票。

“出行公司+整车厂”或将打造行业发展新模式

2018年,中国汽车市场结束了长达30余年的连续增长。历史的规律告诉我们,事情在处于低谷的时候,往往伴随着衍生出变革。宝能在2017年收购观致的操作,已经为之后的行业变革埋下了伏笔,而2018年奇瑞挂牌的跌跌撞撞与草草结束,更是彰显了行业的日趋理性。

这其中,最具特点的一个特例是神州租车对于宝沃汽车的长久角逐。与以往车企与车企之间的并购案不同,此次神州优车接手宝沃,是出行公司接盘车企。而这种角色的转换,不同传统主机厂为中心,其他产业链辅助,亦区别于类似滴滴公司与主机厂之间连横合作,让不少人嗅到了行业发展模式的变化。

宝沃品牌的诞生、发展与变革,与新能源趋势在时间上基本一致。BX7的诞生爆红,很大程度上得益于SUV红利、以及前期实施的终端免费保修服务,而后续品质的缺陷与品牌力的式微,让这一品牌的发展呈现出高开低走的趋势。

从进一步发展乃至复兴宝沃品牌的角度来看,这种“出行公司+整车厂”的新模式,能够解决当下宝沃乃至不少小型车企的痛点。物理性的全国销售渠道网络建设,会很大程度上分占车企的基础投入,按照通用、福特等跨国车企的案例,有了出行公司的订单背书,更为灵活的运营方式,会变传统“阵地战”为注重品质、产品方面运营。

对于神州优车而言,接手宝沃,是出行公司探索整车制造的先例,没有热河参考经验。当下国内出行市场的现状,生产制造端距离运营端较远,导致市场中缺乏贴近应用场景的特有车辆产品。

拥有了自己的造车企业,神州优车不仅可以将增长的用车需求量,最大限度转化为车辆的性价比,从而做好双方的成本控制把控,更有利于神州产业链的延伸,获得资产增加上的规模利益运营。

由此可见,神州优车收购宝沃的最终目的很大程度不在于造车,而在于出行领域的不断加码,从而在出行领域形成自身研发、制造乃至售后等方面的优势,直至形成模式的闭环,建立门槛及护城河。

笔者认为,未来宝沃的发展,基于行业技术、市场发展的趋势,必须在SUV产品阵线之外,做好出行市场受众的轿车和新能源汽车的资源倾斜。除此之外,宝沃还需要在品牌建设和用户黏性等方面进行深度的思考和探索,在整合现有营销渠道的基础上,还需要做好面向私人消费市场的大众车型。

随着行业的发展,现在的汽车产业的流动,除了移动出行公司在向着整车制造领域进行涉猎和摸索之外,更多的车企开始涉足移动出行圈,建立自己的出行平台。无论哪一种流动,都是自身发展之下的资源溢出,以及对于未来行业发展的布局与把握,科技企业的灵活性与传统企业的研发相结合,本身就是一个互补的可期组合。

是从内孵化发掘潜力,还是直接挂牌销售以图未来发展的红利,都是汽车市场周期性变化下,对于内部成分的淘汰与倒逼变革。从这一点看,未来更多的传统车企或将成为出行公司吞食的目标。

产业走向:市场淘汰下的主动结合

相关数据显示,尽管整体制造业第4季度,相比其他产业有一个乐观的增长,但是汽车制造业在细分行业中,2018年全年仅取得了3.4%的增长,利润更是创下了4.75%的同比下滑。综合汽车市场全年5.8%的销量下滑,中国汽车市场在2018年呈现出单车售价增长、利润持续下挫的特征。

这样的增长特征,意味着汽车消费者消费能力的增长、市场集中度的不断提升,加上汽车产业政策的放开,随之而来的是2018年政策驱动下的行业跨界融合的开端,而2019年将是消费市场对于汽车产业的淘汰权重的增强。跨界造车已然是行业融资、资源置换转化的一条可行操作之道,也是市场淘汰预期下的流动性结合。

另一方面,造车行业是一项长周期、大投入、慢回报的行业。特斯拉也只是在2010年4季度后,于2018年第3季度实现盈利;国内蔚来汽车的大笔投入,行业也有目共睹。这样的行业属性,与跨界造车先期投入、一定周期内产出回报的设定,会产生一定的偏差。

从盈利预期、资产规模的角度,外行想通过发展新能源汽车获得短期回报的可能性很小。毕竟收购标的只是初创新势力或是处于低谷的车企,无限制的投入与输血,除了负担,还有战略复盘的思考。观致汽车被接手后的增长却持续亏损,管理层的离职,表明了人才荒、产业链、研发规划等问题,仍然是桎梏跨界造车发展的突出问题。

果说房地产企业跨界,是主业跟随政策转向的时代之选,那么出行公司向上收购主机厂,就是政策落地并行下,市场的先行试探与尝试。而最终都想指向产业融合,生态圈养成的产业质的成长发展。

写在最后

虽然2018年与股权收购有关的投资金额虽然相比2017年有所下降,但考虑到当下车企销量低迷、新能源汽车产能过剩风险、股比政策放开等因素,2019年将是行业整合现象更为明显的一年,汽车行业并购收购将会增加。