热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

2019年1-7月汽车细分市场和厂家竞争走势跟踪

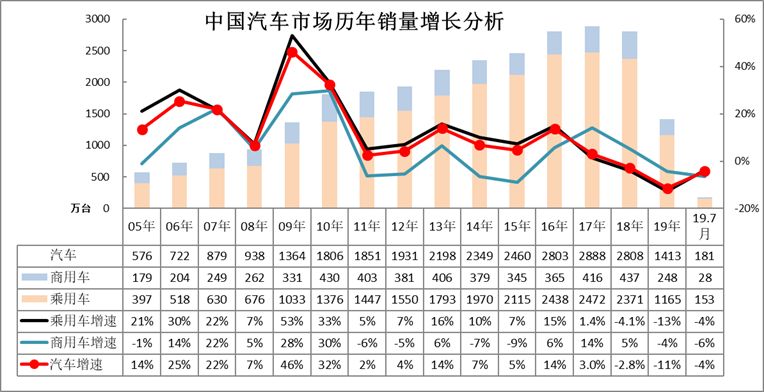

1、2019年汽车商强乘弱局面稍有改变

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而消费不旺导致乘车需求低迷。11年-16年基本都是商用车而低于乘用车10个点,17年商用车增速高于乘用车12个点,18年高出9个点,19年1-7月高出16个点。

2018年汽车总计销量2803.89万台,累计增速-3.1%;19年1-7月累计汽车总计销量1412.48万台,累计增速-11.5%;19年7月份汽车总计销量180.85万台,同比增长-4.3%,环比增长7.5%。。

19年1-7月份汽车批发增速是弱于近几年全年走势,19.7月的批发下滑-40%,行业走势压力持续较大。目前汽车不强主要是乘用车因素的影响,商用车压力也在加大。

2、19年汽车市场增长压力加大

19年1-7月累计汽车总计销量1412.48万台,累计增速-11.5%;19年7月份汽车总计销量180.85万台,同比增长-4.3%,环比增长7.5%。。

1-7月的乘用车市场持续负增长。目前7月销量低于2016年水平,呈现严重低迷特征。相信2019年未来下半年的厂家的销量预计会有改善。

3、1-7月主力车企集团的表现均较好

2019年7月车市相对低迷,主力厂家大部分出现下滑。这种表现较强的是,广汽本田、东本都出现同比增长,北京现代尤其是表现较强。

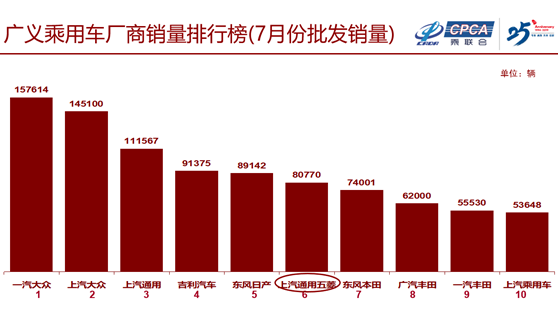

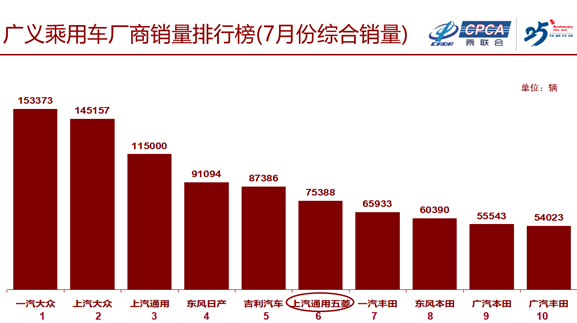

19年主力厂家总体承压。7月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽3家,东风3家,一汽有1家。长城在8位,吉利回归第5位。上汽三家都是主力企业,而且上汽乘用车的也是表现较强,;东风的东风日产和东风汽车、东本本田3家,一汽有大众,长安主力是长安汽车;北汽本月没有。独立车企的吉利本月较稳。内资企业有东风汽车、长安、长城、吉利汽车进入前10。

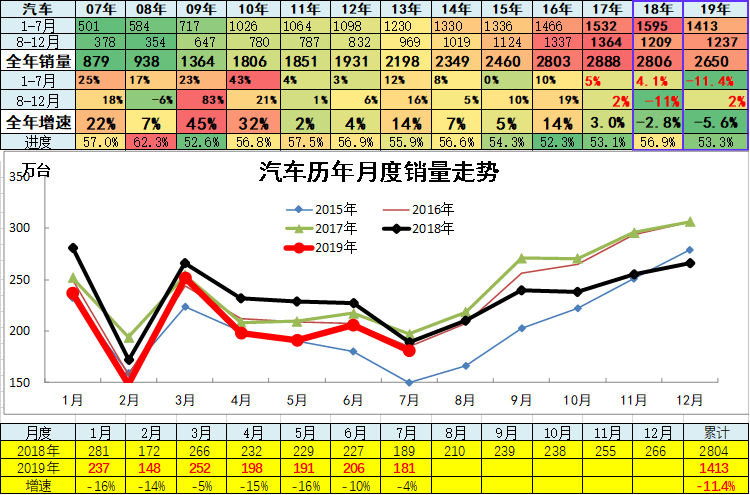

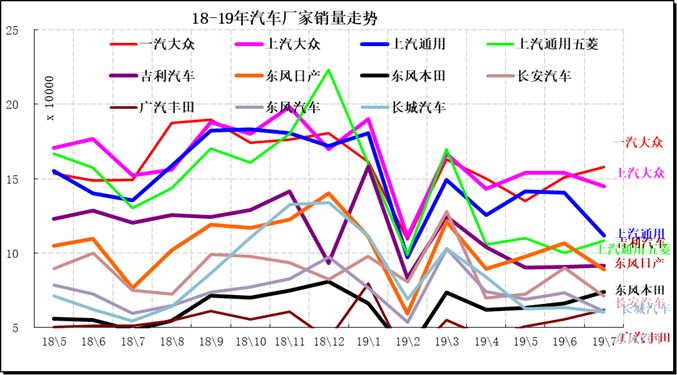

4、狭义乘用车企业产销走势

2019年乘用车市场增速仍弱,低于汽车市场的增长速度,近几个月每个月都相对较差,好在7月份的速度相对放缓,

19年1-7月累计狭义乘用车销量1135.88万台,累计增速-13.2%;19年7月份狭义乘用车销量149.59万台,同比增长-3.7%,环比增长10.8%。。

2019年1-7月乘用车厂家批发销量增速-13%是历年最低的,弱于汽车市场走势。

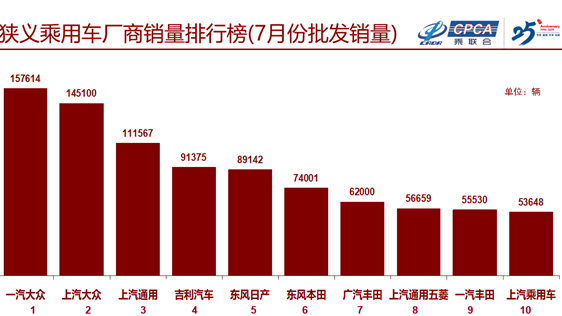

一汽大众7月领军。乘用车主力厂家成为三大阵营,正常月度前2强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。7月主力车企表现一般,丰田、本田和、大众走势较强。。

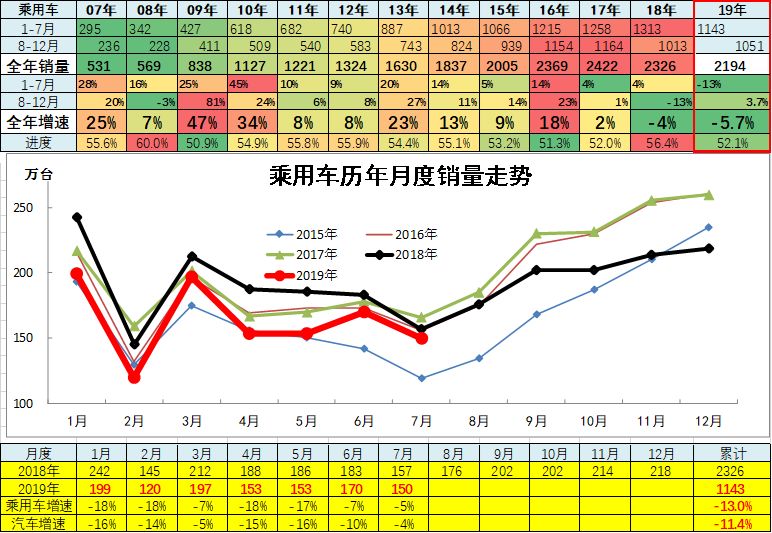

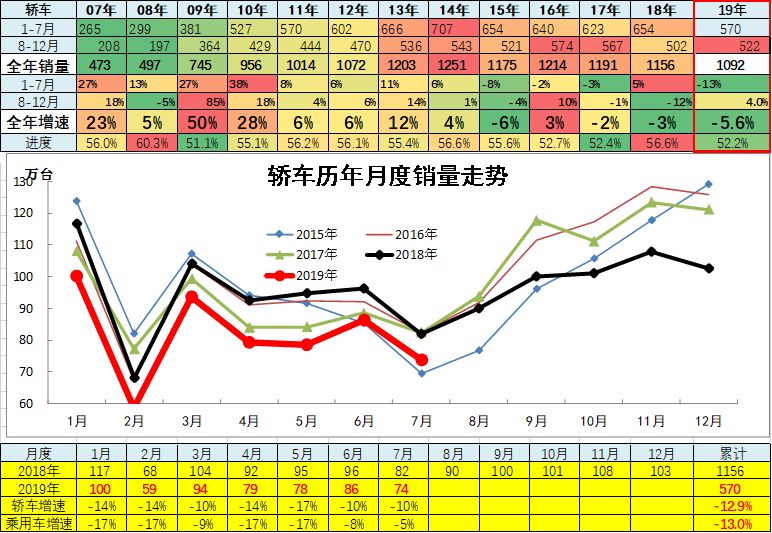

4.1、轿车市场走势

2018年轿车销量1154.55万台,累计增速-2.6%;19年1-7月累计轿车销量563.83万台,累计增速-13.8%;19年7月份销量73.77万台,同比增长-9.4%,环比增长10%。。

轿车市场近两年表现增速相对较低,但波动不大,在小幅负增长的区间,。。

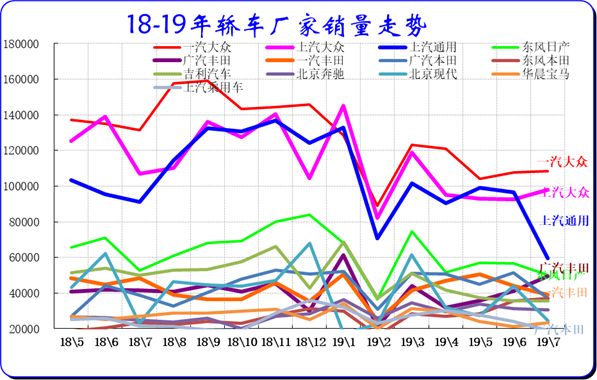

轿车主力厂家主要是合资三强,本月的一汽大众、上汽通用、上海大众很强。日系全面走强,日产和丰田、本田都是很强。奔驰宝马等豪华品牌的轿车表现也较强。

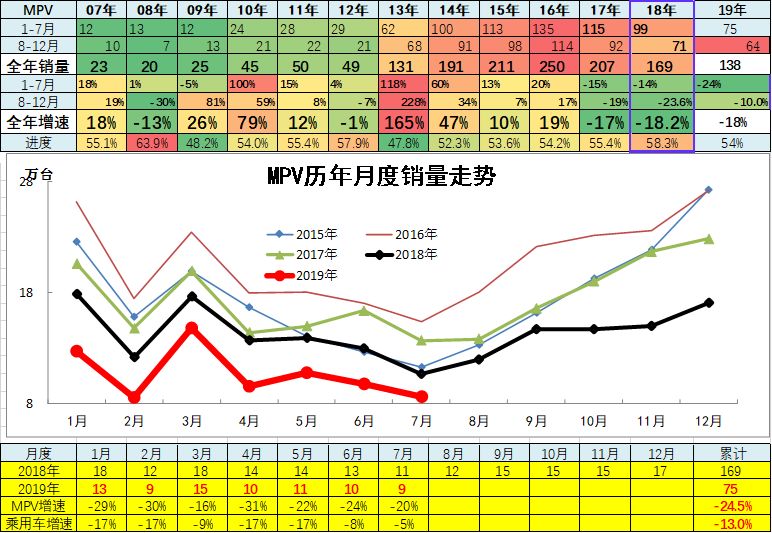

4.2、MPV市场走势

2018年MPV销量171.57万台,累计增速-17.7%;19年1-7月累计MPV销量76.55万台,累计增速-21.6%;19年7月份销量8.57万台,同比增长-19.6%,环比增长-9.5%。。

MPV市场自2017年出现下滑后,持续保持较大下滑幅度。

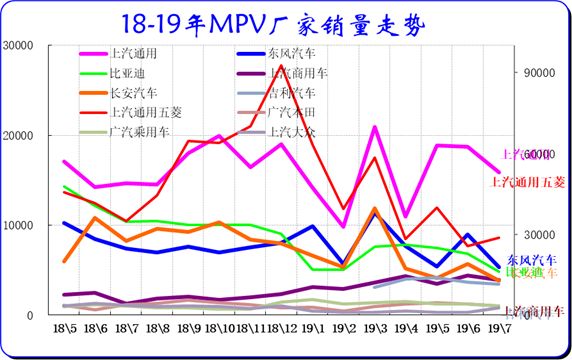

上汽通用五菱在MPV市场表现的一枝独秀,但也出现下滑。上汽通用的MPV保持MPV的第二强。长安的MPV恢复增长。

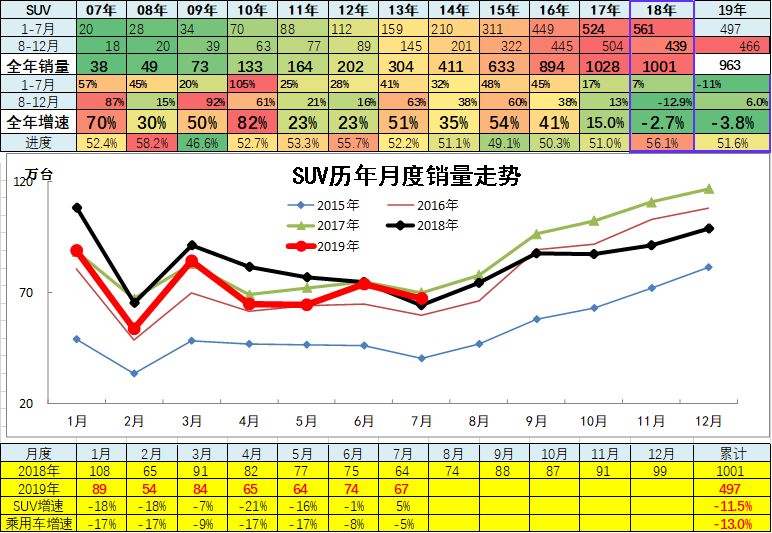

4.3、SUV市场走势

2018年SUV销量1001万台,累计增速-3.1%;19年1-7月累计SUV销量495.5万台,累计增速-11.2%;19年7月份销量67.25万台,同比增长6.3%,环比增长15.1%。。

近几年SUV市场出现增速大幅下滑,2018年增速出现-3%的下滑,2019年1-7月份依旧表现相对乏力,未来期待能够有希望反弹,。

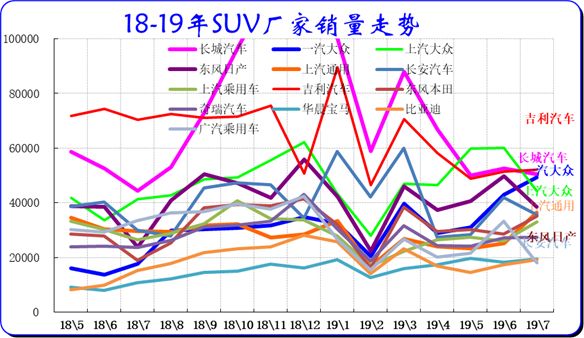

长城SUV在2018年年末表现优秀,19年7月仍处高位,同比增长较好。奇瑞汽车的SUV正增长平稳,一汽大众也有新突破。自主的7月增长较弱,未来自主SUV能否持续高增长值得期待。

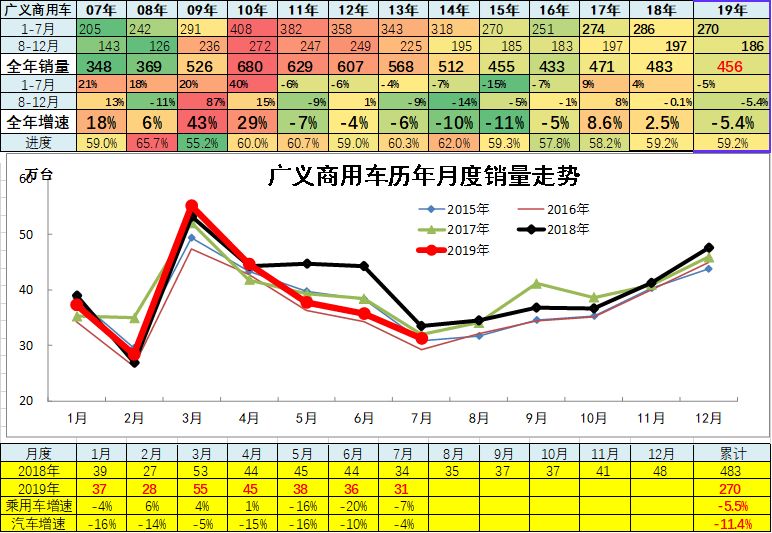

5、商用车市场走势特征分析

2010年后商用车市场出现持续低迷,但随着环保和投资的旺盛,商用车市场逐步较强。尤其这两年的商务车市场出现企稳回暖的态势,18年商用车相对增长,1-7月的广义商用车销量基本持平,这也是很好的表现,说明经济环境还是相对较稳的。

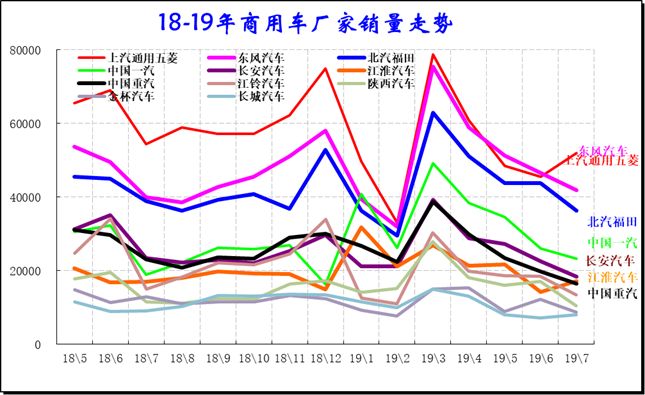

商用车市场主力的厂家是上汽通用五菱东风和北汽福田等,其中东风和五菱表现相对较强,福田在7月份表现很强,重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力,

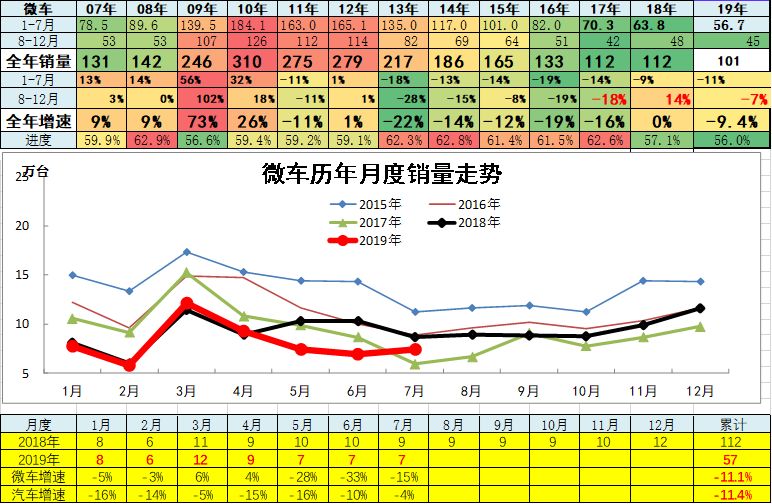

6、微车企业产销分类走势

2018年微型车销量111.82万台,累计增速-0.4%;19年1-7月累计微型车销量58.42万台,累计增速-8.5%;19年7月份微型车销量7.41万台,同比增长-14.5%,环比增长-6.8%。。

19年的7月的金杯走势很强,而7月其他厂家都较差。五菱、金杯、长安走势平稳你,奇瑞表现不错,其他企业走势压力仍较大。

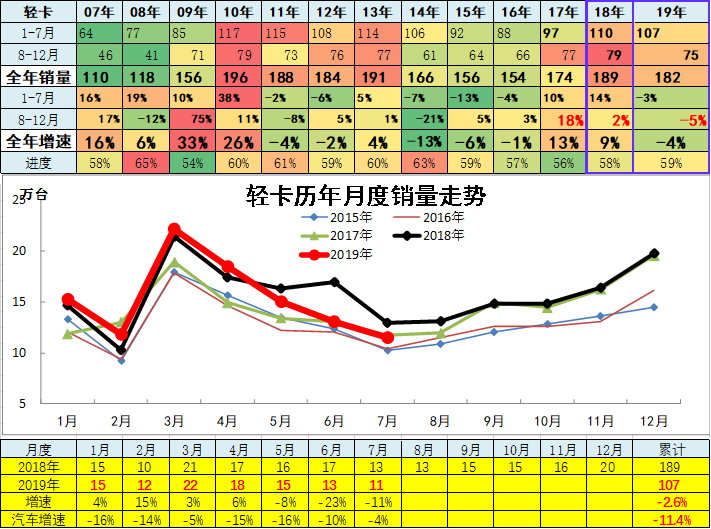

7、轻型卡车企业产销分类走势

19年1-7月累计卡车销量190.1万台,累计增速-3%;19年7月份卡车销量20.03万台,同比增长-6.9%,环比增长-8.9%。

19年1-7月累计轻卡销量107.75万台,累计增速-2.1%;19年7月份销量11.49万台,同比增长-11.5%,环比增长-12.8%。。

19年轻卡市场销量走势较强,1-7月份,总体实现增长6%的表现很强。。这是在微卡升级的轻卡高增长的背景下,18年的表现较好。但7月增长因高基数放缓。

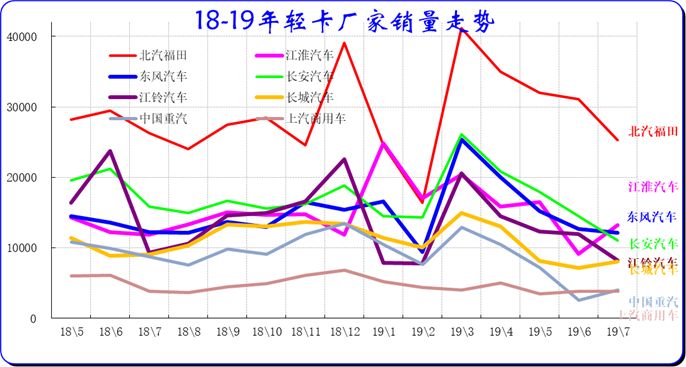

19年7月的轻卡主力厂家分化较明显,福田和长安走势超强,江铃、江淮的轻卡表现偏弱。

主力车企的福田保持超强的龙头地位。长城皮卡走势很好,长安的轻卡走势很强,从微卡强势企业升级成为轻卡第二强势企业。

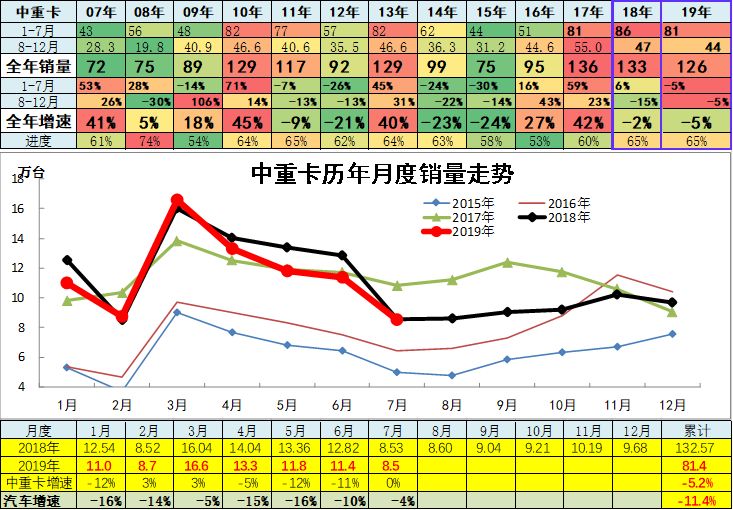

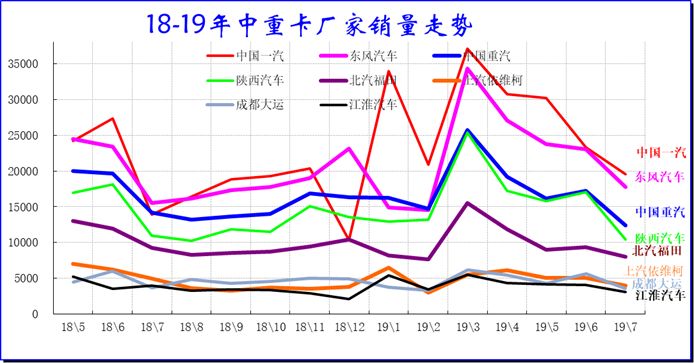

8、中重型卡车企业产销分类走势

2018年中重卡销量132.57万台,累计增速-2.4%;19年1-7月累计中重卡销量82.35万台,累计增速-4.1%;19年7月份销量8.54万台,同比增长0.2%,环比增长-3.9%。。

18年下半年重卡走势回落,经济运行压力加大的卡车市场逐步疲软。随着19年地方债务的发放和各地基建项目的投产,19年1-7月表现偏正面。随着公路转铁路和运输需求较少,未来中重卡增长潜力有限。

近几年国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。随着换车周期走过,19年上半年的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性较好。

19年7月的主力走势分化,一汽和东风的19年7月走势仍是领军,重汽和陕汽平稳回升,依维柯走强。

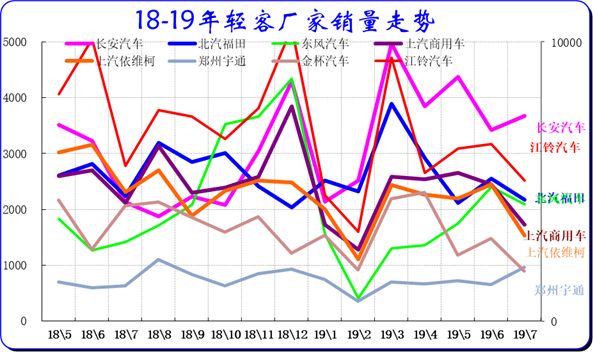

9 、轻型客车企业销售走势

19年1-7月累计客车销量24.75万台,累计增速-4.8%;19年7月份客车销量3.81万台,同比增长14%,环比增长21.4%。

19年1-7月累计轻客销量17.18万台,累计增速-7.5%;19年7月份销量2.16万台,同比增长-11.5%,环比增长17.7%。。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是福田和长安的走势较强。。金杯走势逐步平稳。

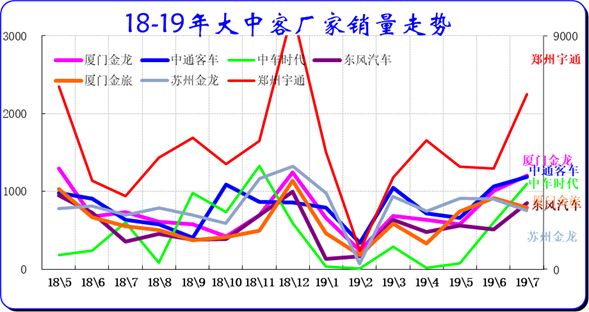

10 、大中型客车企业销售走势

2018年大中客销量15.1万台,累计增速-13.2%;19年1-7月累计大中客销量7.57万台,累计增速2%;19年7月份销量1.65万台,同比增长82.9%,环比增长30.8%。。

18年上半年大中客表现较强,同比增长出现高增长,增长主要是因为新能源车的抢补贴行情,同时也是目录较好的。随后6-10月调整也是较合理的走势是,19年1月回升较猛。19年3-7月客车表现较强,抢补贴效应明显。

新能源车的年初暴增对大中型客车也带来促进。18年政策压力带来结构性增长,宇通表现很强。

19年1-2月的北汽福田表现很好,随后近期宇通的表现很强,北京公交的促进很好。19年大客市场仍依靠新能源客车为主,随着政策延期,客车迎来政策利好,补贴延期政策实在出乎预料。

1、7月全国乘用车市场回顾

7月全国乘用车市场零售148.5万台,同比下降5.0%,环比下降16%,。今年1-7月狭义乘用车零售下降8.8%,7月零售同比增速好于年累计增速。

由于国六实施前的清库存时间短,国五清库压力较大,因此6月的零售异常偏高,对7月的零售带来较大的透支效应。

从乘联会的周度零售数据看的7月初的零售结转数量较大,维持了车市零售的周度同比较平稳的增长。7月零售数据表现好于实际状态,这是多种因素的叠加结果。首先是由于经销商的6月清库带来的零售暴增,部分数据结转到7月实现店头零售的平稳完成指标;其次是部分地区库存车延期销售;还有部分经销商为了在最后期限前完成上半年目标实现拿到车企模糊奖励,改善盈利情况,对部分国五车型提前上牌,也结转部分数据到七月。同时一些观望消费者等到7月初的国六实施后买车,叠加形成7月初的零售表现较好。

7月车市零售实际增速仍是大幅负增长。这主要是由于国六车型的正常零售价格明显高于清库期的国五车型清库价格,国五促销的大量潜客转化的透支因素对7月的零售影响较大。综合6-7月的零售总体走势看,呈现了低基数下的同比增速逐步企稳特征。

7月SUV市场零售同比增长0.8%,但轿车仍下降7.2%。7月豪华品牌同比增速24%,主流合资品牌同比下降4%,自主品牌同比下降14%。7月车系零售走势分化,部分车型提早切换国六车型,终端价格相对平稳,库存保障较好,市场零售环比表现也较强。

7月生产150.4万台,同比18年7月下降10.9%,环比6月下降4%,厂家库存较6月下降2.6万台。虽然由于部分企业国六车型的全面投产尚未到位,近几个月的生产同比下滑状态逐步改善。

7月厂家批发销量152.7万台,同比下降2.6%,环比下降9.4%,7月渠道库存下降0.5万台。主要是零售偏高带来的渠道库存下降。

19年1-7月新能源乘用车批发64.5万台,同比增速53.7%。由于6月底补贴退坡带来的销售成本大幅上涨,产销各环节很难快速应对这样的成本变化。7月新能源乘用车批发销量6.88万台,同比下降4.2%,环比6月下降48%。7月纯电动乘用车批发增速同比增长9%,环比下降54%;7月插混车型同比下降27%,环比下降16%。。

2、8月全国乘用车市场展望

今年8月有22个工作日,是全年生产时间较长的月度,虽然部分车企集中8月休假,随着国六车型的公告目录和供应配套的逐步到位,8月产销回升潜力较大。

目前复杂多变的外部环境对消费信心影响较大,部分消费者的消费信心不强,首购需求表现远不如换购需求。楼市带来居民债务压力较大,对车市购买力影响较大,不利于自主品牌恢复增长。

7月厂家和经销商本着休养生息的心态,以回收促销和稳定价格策略为主,以期维护品牌形象。8月改款新车上市潮的到来将是拉动的车市零售逐步回暖的一个有力因素。

随着老款新能源车清库退出市场,新出的电动车性能普遍得到增强,预计后续经过短期下滑后会逐渐增长。

3、车市徘徊在十字路口

国内车市面临外部环境的差异化影响较大,环境与政策因素带来的增减量因素都可能较大。中美贸易战的发展相对出乎预料,在前期认为是相对顺利化解的情况下,美国宣布将于9月1日起对从中国进口的价值3000亿美元产品加征10%的关税。这对出口市场的稳定发展带来一定影响。并可能导致出口主力地区的部分务工群体回归中西部和东北地区。

17年以来的车市逐步低迷,持续下降幅度累计已经达到很大,其重要因素是中西部和北方地区的需求不强。而近两年的华东华南市场的增长还是相对较好的。

未来社会人口就业结构可能会出现一定程度的再平衡过程,对中西部的车市来说,可能会带来一定的恢复机遇。而中央经济会议也提出关注农民工的就业问题,因此车市的增长也是促进国内消费均衡增长的重要抓手。

4、下半年经济工作会议抑制楼市有利于车市

中共中央政治局7月30日召开会议部署下半年经济工作,对车市发展是有结构性利好的。会议明确指出当前我国经济发展面临新的风险挑战,国内经济下行压力加大。深挖国内需求潜力,拓展扩大终端消费需求,有效启动农村市场,多用改革办法扩大消费。

衣食住行的消费需求是逐层提升的,出行的需求是目前唯一未被满足的主流需求。此次明确不把房地产刺激列为短期手段,是很好的事情。部分地区的居民债务过重的问题已经抑制车市发展,未来的政策抑制楼市泡沫,防止地方用楼市炒作实现卖地收费等短期挣钱工具,这有利于保护百姓的购房预期,债务压力降低有利于车市逐步复苏回暖。

5、新能源车使用环节支持力度应加大

国际油价从2016年初的30美元上涨到2018年8月的75美元左右,随后一路下行,近期国际油价受到多种因素影响而回落到54美元左右,较同期的国际油价下跌近20美元,这对消费者降低出行成本是好事情,但同时对新能源车的性价比带来一定的影响。

近期的美国新能源车低迷与中国的新能源车需求不强与电动车的性价比降低有一定关系。美国新能源车19年7月销2.64万台、同比下降11%。19年前期美国新能源市场明显走弱,且结构分化的特征较明显,剔除明星车型MODEL3后的增速很差,尤其是美国插电混动车的市场增速下降28%。

中国新能源车的总体增长仍是远强于美国其他新能源车型。但7月的新能源乘用车也是出现下滑。2019年是新能源车补贴政策真正的退坡期,尤其是7月的新能源车补贴全面大幅退坡的同时,地方补贴退出后又没有使用环节的支持政策作衔接,新能源车的市场化转型将面临硬着陆的可能。

从行业效益角度看,除汽车行业剧烈下滑外,上半年机械工业13个分行业累计实现营业收入同比增长6.06%,高于全国工业相关指标的增速。在利润剧降25%的情况下,车企仍赔钱发展新能源车的社会责任感值得点赞。

在消费者对新能源的节油需求下降的情况下,高油耗的皮卡等车型在国际市场较强。中国市场的新能源车的私人需求也处于暂时性下降阶段。此时需要有效提升新能源车的综合成本优势,地方政府在补贴取消后应该加大补贴新能源车的使用环节成本。