热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

百强集团 |“永达汽车”2019上半年经营业绩公布

8月27日,百强汽车经销商集团中国永达汽车服务控股有限公司(以下简称“永达汽车”)公布了截至二零一九年六月三十日止半年度(报告期)的综合业绩。

公报显示,永达汽车2019年上半年新车销量为94,763辆,较2018年同期增长17.9%,其中豪华品牌新车销量较2018年同期上升24.2%至60,981辆;二手车销量为19,784辆,较2018年同期的19,251辆增长了2.8%。营业收入为人民币29,105.8百万元,较2018年同期增长16.8%;其中乘用车销售收入较2018年同期增长17.3%至人民币24,482.4百万元(豪华及超豪华品牌新车销售收入较2018年同期上升19.3%,至人民币20,169.4百万元,豪华及超豪华品牌新车销售收入在总体新车销售收入中的占比为82.4%)。综合毛利润由2018年上半年的人民币2,585.8百万元上升7.2%至2019年同期的人民币2,772.1百万元,整体毛利率微跌至9.5%,主要由于乘用车销售毛利率下跌至2.39%所致,售后服务毛利率为46.09%的水平,与2018年同期相比基本持平。

永达汽车2019年上半年净利润为人民币782.3百万元,净利率为2.7%,较2018年同期回落了0.4个百分点。归属母公司净利润为人民币734.1百万元,较2018年同期增加了1.5%。

2019年上半年永达汽车的净资产收益率为16.8%,较2018年上半年有所回落,较2018年全年增长2.2个百分点。中国汽车流通协会公布的数据显示,2018年度百强经销商集团的净资产收益率均值为9.4%,永达汽车2019年上半年的年化净资产收益率高于2018年百强经销商集团的均值水平。

决定净资产收益率高低的指标有销售净利率、总资产周转率和权益乘数。这三个指标分别反映了企业的盈利能力、营运能力(资产管理能力)和偿债能力。永达汽车2019年上半年销售净利率由2018年同期的3.1%下降到2.7%,总资产周转率、权益乘数与2018年同期水平相当。

盈利能力

销售净利率可以衡量企业的盈利能力,体现了企业的销售获利能力及对成本费用的控制能力。销售净利率=净利润/销售收入=(销售收入-全部成本-税费+其他利润-所得税)/销售收入。公报显示,永达汽车2019年上半年的销售净利率为2.7%。中国汽车流通协会公布的数据显示,2018年度百强经销商集团的销售净利率均值为1.6%,永达汽车2019年上半年的销售净利率高于2018年度百强经销商集团的均值水平,得益于以下几个板块的业务规划及管理:

新车销售快速增长

优化新车销售内部管理,通过强化“销售综合毛利”为核心考核和管理模式,全面开展对经营网点重点KPI的对标管理和盈利提升工作。以延伸业务的单车盈利能力增长带动新车销售综合盈利水平。

不断完善“新零售”客户服务体验模式,以提升服务效率,利用电视销售渠道优势拓展集团的品牌影响力和知名度。

售后服务稳健增长

积极开展异业合作,加强数据分析提升客户招揽线索数量及成功率,同时不断优化维修业务结构、零部件装潢用品库存结构;利用引进课程、校企合作等模式加强维修技师人员技能的培养和储备。

二手车业务持续增长

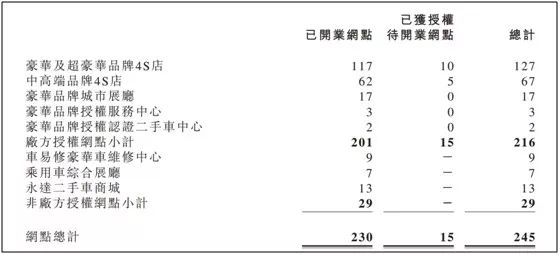

持续深化精益管理,积极打造二手车“新零售”商业模式,初步实现“二手车+互联网+连锁网点+金融”的全新业务格局。目前已在全国建立了126家二手车零售网点。

集团网络优化提升

集团持续贯彻“轻量化、模块化、集约化”原则,优化重点区域的品牌组合。截至2019年6月30日集团网点详情如下:

公报显示,2019年上半年永达汽车的售后服务业务保持增长,业务收入达到人民币4,244.3百万元,同比增长14.7%,占总收入的比重为14.6%。后市场代理服务收入实现人民币532.3百万元,同比增长14%。

2019年上半年永达汽车全口径金融保险业务收入共计实现人民币779百万元,比去年同期增长9.3% 。

资产管理能力

汽车经销商的重资产特质,使高融资需求变成业务常态。经销商通过抵押车辆生产合格证的方式去银行融资,将杠杆资金用作日常经营和进货,如何利用有限的资金加快车辆的流转、提高资金利用率、提升运营效率对经销商的经营起到关键作用。因此,行业内通常用资产周转率、存货周转率来衡量企业的资产管理能力,辅以应收账款周转率和应付账款周转率来衡量企业的资产管理质量。资产周转率=销售收入/总资产。

公报显示,2019年上半年永达汽车的总资产周转率为1.89次,三年来保持一致水平。存货周转率为8.8次,存货周转天数较2018年同期明显减少。

权益乘数

权益乘数体现了企业的偿债能力,也反映了企业使用财务杠杆的情况。权益乘数=总资产/净资产=1/(1-资产负债率)。

2019年上半年永达汽车的权益乘数和资产负债率分别为3.31和69.8%,杠杆率与去年同期保持一致水平。中国汽车流通协会公布的数据显示,2018年度百强经销商集团的资产负债率均值为69.0%,永达汽车2019年上半年的资产负债率与2018年度百强经销商集团的均值水平基本一致。

流动比率是衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强。流动比率=流动资产/流动负债,通常情况下企业流动比率应该在2 : 1以上(由于经销商用于库存融资的流动负债高,因此汽车流通行业该指标会低于2 :1),即流动资产是流动负债的两倍,以保障企业短期偿债能力。公报显示,2019年上半年永达汽车的流动比率为103.3%,较2018年同期有所降低。

在中国汽车流通协会发布的百强经销商集团排行榜中,永达汽车2018年度排名第四。

二零一九年,在宏观经济、国际形势等多重因素的影响下,豪华汽车品牌逆势增长,全年仍然保持了较高增速,市场份额占比逐年提升。同时,在环保和产业双重政策因素的导向作用下,新能源汽车销量强劲增长,纯电动车型成为新能源汽车市场增长的主要动力。永达汽车在年报中提到,其将始终坚持豪华汽车经销商集团的定位,持续发展豪华和超豪华汽车品牌销售服务产业,同时,推动“二手车、汽车金融、新能源”三个产业板块规模化、市场化方向独立发展,形成“1+3”的产业结构,此外,永达汽车也将积极拓展二手车业务、金融业务及出行服务业务,构建以客户体验为中心,大数据智能应用下的内、外部一体化数字新零售体系。

展望未来,汽车行业整体发展空间依然很大,但面临的挑战和困难也越来越多。市场的淘汰机制已逐步形成,这就要求行业参与者不断进行精细化管理和高效运营模式的打造,增加有效规模和市场覆盖,成为行业“领跑者”。