热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

进口汽车市场:2019年整体供需两端遇冷,新能源车/平行进口车逆势上扬,丰田进口规模遥遥领先

2019年,中国经济发展的外部环境面临更多更大的不确定性。全球贸易摩擦加剧,制造业生产和国际投资呈收缩态势,商业信心受到冲击。全球经济放缓趋势更加明显,美国经济增速回落,欧洲经济陷入困境,日本经济相对低迷,新兴经济体下行压力加大。外部需求放缓叠加国内需求疲弱,中国经济下行压力继续增大。作为中国汽车市场的重要组成部分,在中美贸易形势不断变化、国五国六排放标准切换等背景下,中国进口汽车市场波动较大,呈现供需双降、行业库存压力有所缓解、市场结构深化调整、新能源汽车高速增长以及平行进口汽车逆势上行等特征。本文根据《中国进口汽车市场发展研究报告(2019-2020)》整理,该报告由国机汽车于“第十六届中国进口汽车高层论坛”发布。

进口汽车呈现七大特征,供需两端延续下滑态势

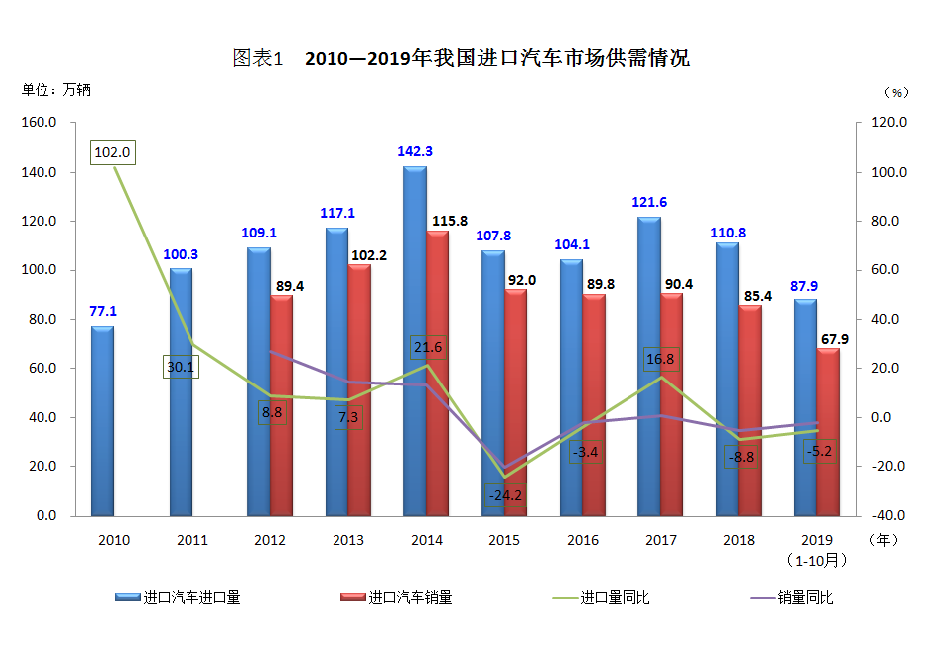

从总量特征来看,进口汽车市场供需两端持续双降。首先在供给端方面,自2006年,中国兑现了进口整车关税降至25%的最终承诺后,汽车进口数量不断上升,从2006年的22.8万辆增至2011年的100.3万辆,年均增长率达34.5%,这是我国进口汽车首次突破百万辆大关。期间,自2009年起,因受全球金融危机所带来的传统市场萎缩,而中国市场因多项利好政策而不断扩大等因素影响,跨国公司逐步将其未国产的全系车型导入进口车市场,甚至出现同一车型既国产又进口的情况,这极大地推动了进口汽车市场规模的增长。2010年,我国进口汽车规模同比增速高达102.0%,并成为近十年来的最高峰值;从2011-2014年,在超过百万辆的高基数基础上,年均增长率仍达到12.3%。其间,2012年,我国经济发展增速放缓,加上交通、环境、限购限牌等因素的制约,汽车市场开始从高速成长期进入转方式、调结构的阶段,而跨国公司依然遵循高销售目标,与需求增幅回落形成较大反差,令整个行业呈现库存高企、价格下探的趋势,从而进一步加剧了行业竞争。并且因盈利能力下降,个别品牌甚至出现全线亏损,部分跨国汽车公司和经销商关系紧张。到2013年,进口汽车总体上已经供大于求,市场价格优惠幅度较大,“以价换量”的局面持续出现。而2014年进口量则达到近十年来的最高峰值。随着 2015年我国经济发展进入新常态,在股市大跌、消费回归理性等因素影响下,进口汽车高速增长的势头戛然而止,十年来首次出现负增长,降幅达24.2%。2017年全年我国进口汽车达到121.6万辆,同比大增16.8%,扭转了2015-2016年的颓势。但好景不长,进入2018年,遭遇了实体经济经营困难、国内汽车消费走弱、中美贸易摩擦等负面因素,汽车进口市场再次陷入负增长。尽管如此,自2011年以来,进口汽车已连续八年均超百万辆级。受“国六”排放标准实施以及进口车关税下调带来的高基数影响,2019年1-10月,进口汽车市场累计进口量为87.9万辆,同比下滑5.2%,降幅较上年收窄3.6个百分点。

进口汽车市场不仅在供给端出现滑坡,进口车销量也出现负增长。从需求端来看,近八年总体呈现倒“V”型态势,销量同比情况与进口量走势基本同步,其中仅2013年和2014年进口汽车销量过百万。此外,2019年1-10月经销商交付客户进口车销量达到67.9万辆, 同比微跌2.0%,降幅较2018年也缩小3.6个百分点。(见图表1)

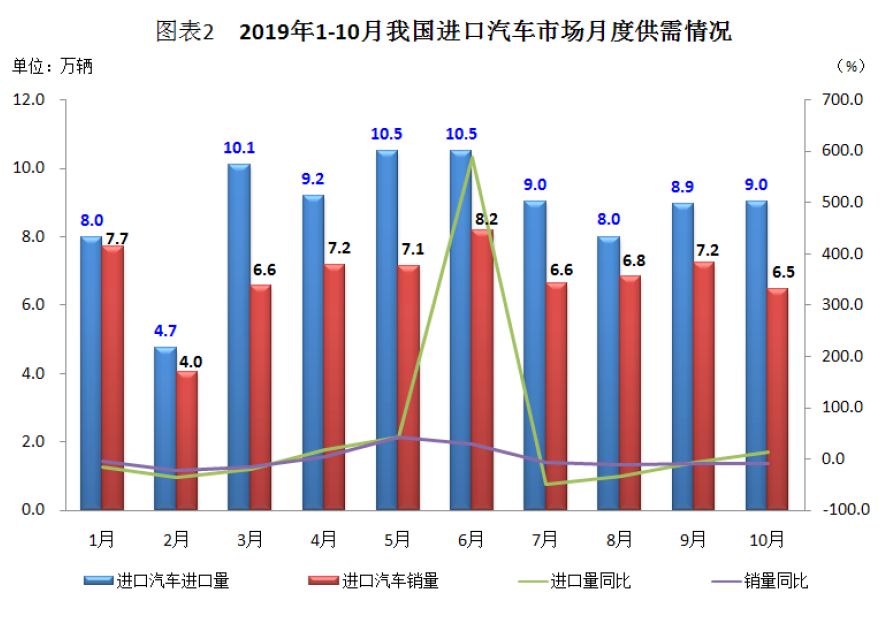

从季节特征来看,2019年,受进口车产品供给减少,特别是新产品引入数量有所降低,加上国六排放标准实施导致部分车型引入速度有所放缓,以及畅销进口车型国产化等多重因素的影响,市场整体表现持续低迷,其中2019年年中因2018年同期关税下调政策产生低基数的缘故,进口汽车供给端同比增速较上年同期可谓是大起大落,而需求端则相对平稳。(见图表2)

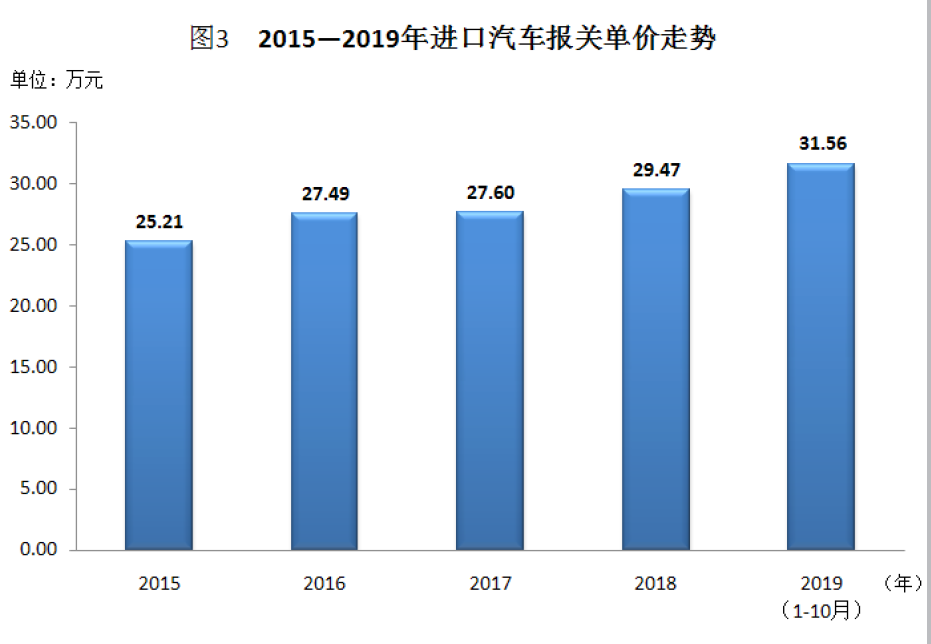

从价格特征来看,随着消费升级以及低价产品国产化趋势,进口汽车消费升级趋势明显,报关单价逐年提升,并从2015年的25.21万元提升到2019年的31.56万元。(见图表3)

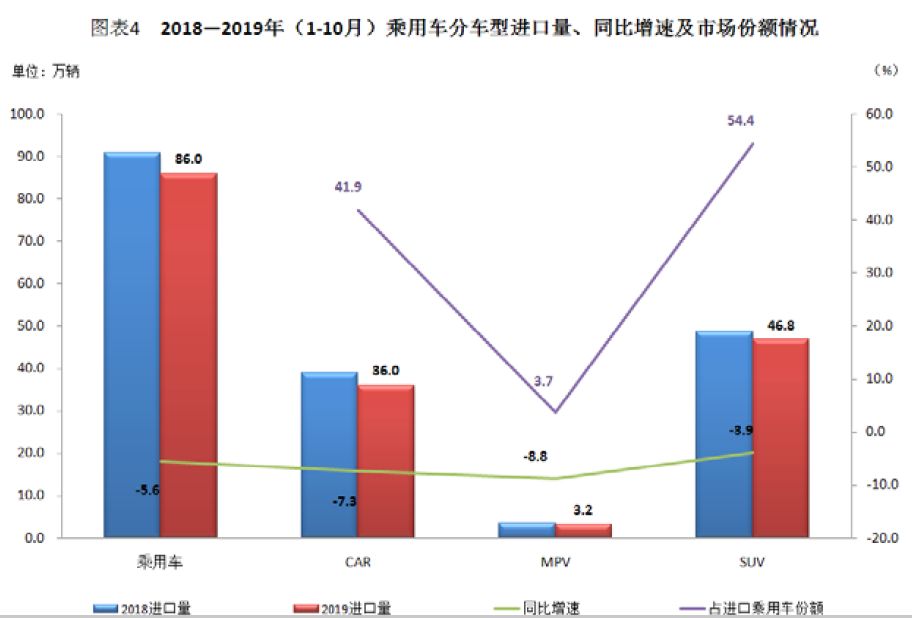

从车型特征来看,进口汽车市场仍以轿车和SUV两大车型为主,而MPV进口量占比不大。2019年1-10月我国乘用车进口量达86.0万辆,同比下降5.6%。在乘用车三大车型中同比均出现个位数下滑,其中轿车进口量36.0万辆,较上年同期下降7.3个百分点,占乘用车进口量的比例高于四成;SUV进口量46.8万辆,同比下滑3.9%,占比超过半数;MPV进口量3.2万辆,同比减少8.8%,降幅最为明显,占比不足一成。(见图表4)

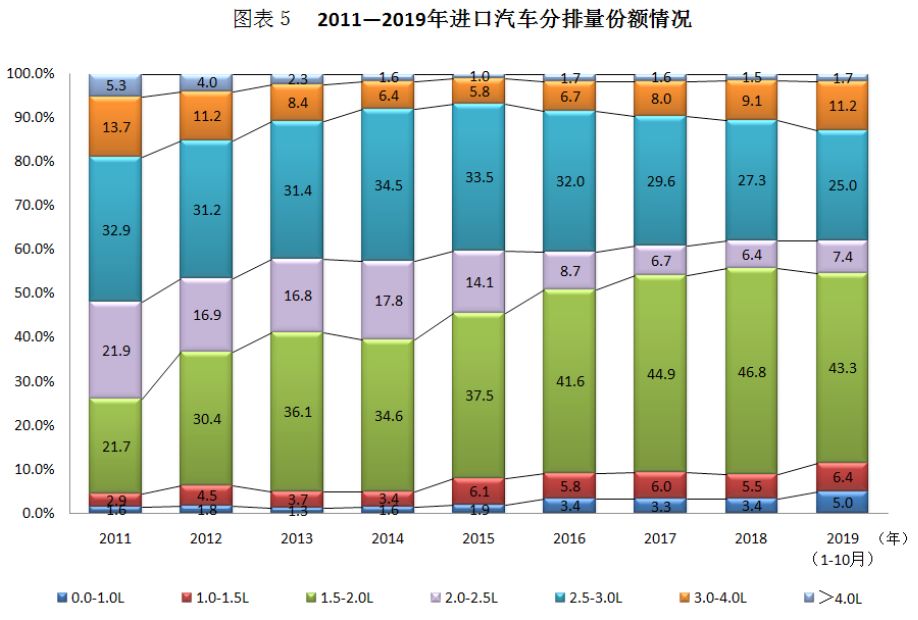

从排量特征来看,进口汽车也发生了较大的变化。在双积分核算的压力下,进口汽车为了降低油耗,积极引入小排量,1.5-2.0L份额连续七年保持增长的态势,不断挤压2.0-3.0L区间的份额。同时,2.0L及以下排量的车型份额基本呈现逐年明显扩大的态势,而2.0-2.5L、2.5-3.0L的市场份额则大致呈逐年递减格局,这主要是受平行进口大排量车型较多的影响。其中,2019年1-10月,1.5-2.0L区间份额较2018年下降3.5个百分点,其已连续七年保持在排量份额第一的位置;2.5-3.0L排量的占比降低2.3个百分点;3.0-4.0L排量区间提升相对明显;>4.0L排量的份额有所增长,较2018全年提升0.2个百分点。(见图表5)

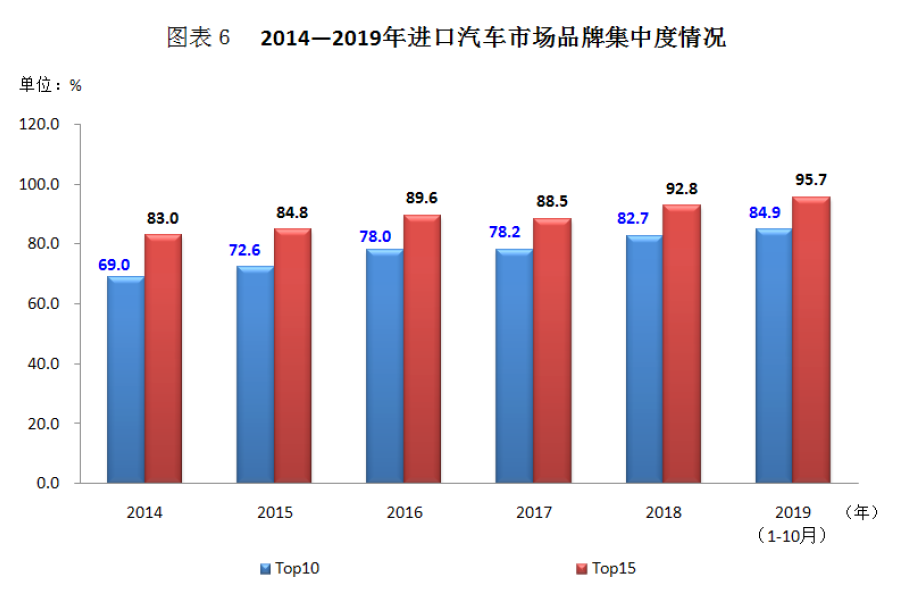

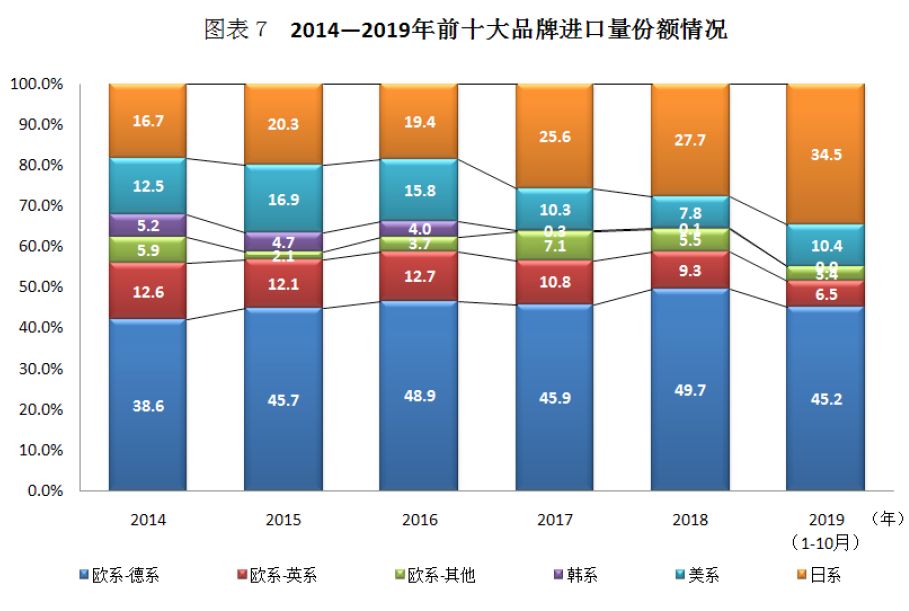

从品牌特征来看,随着品牌结构深度调整,近六年进口汽车市场品牌集中度持续提高,2019年1-10月前十大品牌占比达到84.9%,但品牌分化也日益明显。纵观,欧系品牌仍然保持主力地位,日系紧随其后。在中美贸易摩擦背景下,2018年,美系车进口大幅下滑,市场占比由2017年的10.3%跌至个位数的7.8%;而英系车受停产等因素影响,进口量也出现较大程度下跌,占比降至9.3%。不过,美系车、英系车的下滑,某种程度上也促进了其他系别进口车的发展。其中,德系车、日系车进口量均有不同程度的上涨,同比增幅分别为49.7%和27.7%。从2019年前十月可见,德系以45.2%的份额虽仍位居第一,但市场份额较上年下滑4.5个百分点;再者,随着丰田、雷克萨斯的拉动,作为第二大系别的日系份额大幅提升并超过三成,较2018年提高6.8个百分点,其中雷克萨斯位居第一,凭借高性价比,ES、RX和NX占据其前三大车型;美系品牌市场份额恢复至2017年的两位数水平,入门级特斯拉Model 3表现出色;韩系品牌则彻底退出进口车市场。(见图表6、7)

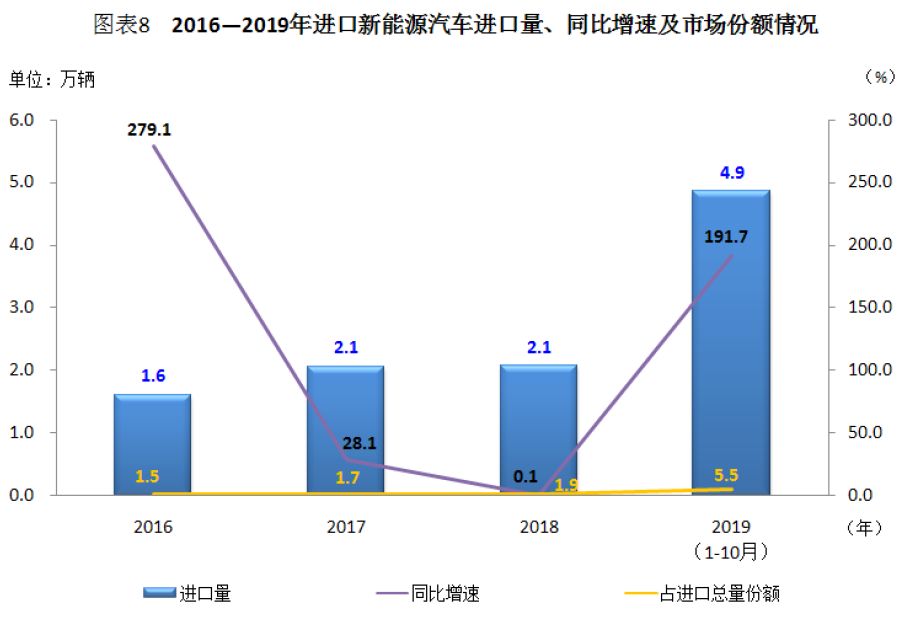

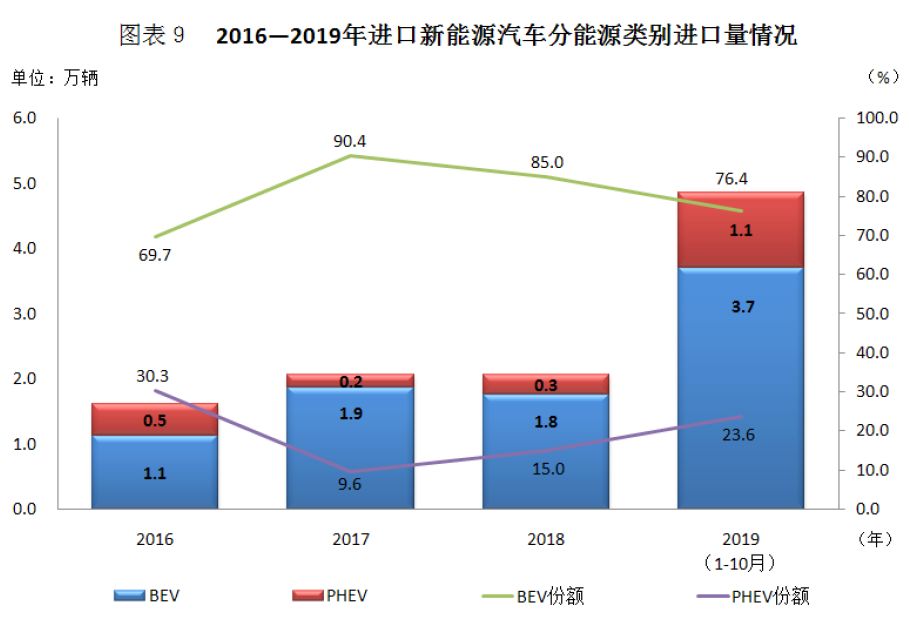

从新能源汽车特征来看,近年来进口新能源汽车进口量呈逐年上升态势,特别是2019年1-10月,新能源汽车进口量达4.9万辆,同比暴增191.7%,占进口汽车总量的5.5%,较2018年上升3.6个百分点,并创近四年来的最高纪录;受导入新产品拉动,特斯拉进口量达3.3万辆,同比大幅增长184.1%。按能源类别,在进口新能源汽车中,2019年前十个月纯电动汽车进口量占新能源汽车进口量的份额超过七成,传统车企插电混合动力车型引入明显提速。(见图表8、9)

平行进口汽车频因政策波动震荡,进口量逆势增长

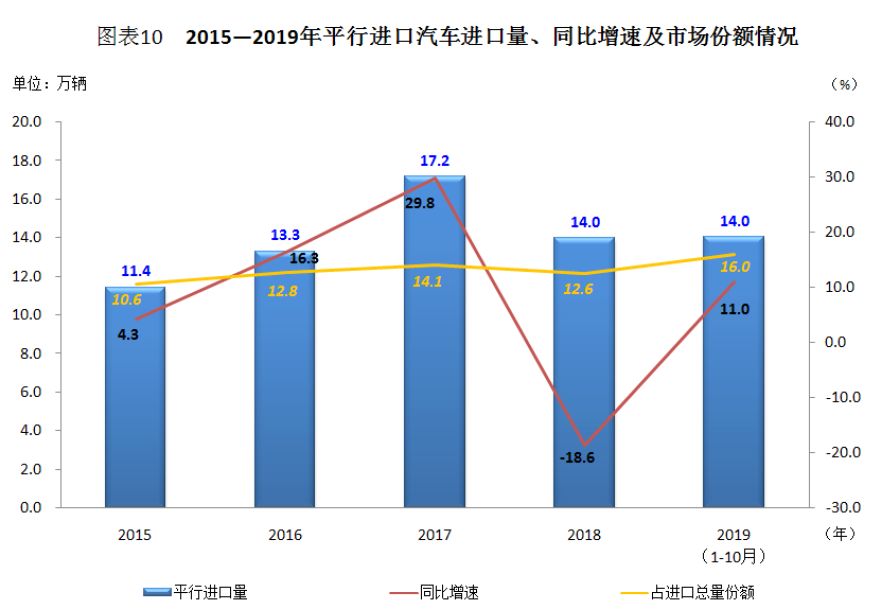

从总量特征来看,在进口汽车整体市场表现不振的情况下,近年来,我国平行进口汽车市场快速发展,进口量逐年稳步增长。值得一提的是,自我国2014年试点平行进口车以来,这一市场迅速从10.9万辆增加到2017年的17.2万辆,并成为拉动2017年进口车市场高速增长的一大动力,同时其占当年进口总量的14.1%。但2018年受中美贸易关系、进口车税率调整等因素影响,平行进口汽车出现近五年来首次负增长,进口量跌至14.0万辆,同比下滑18.6%,降幅远超进口车市场整体表现,并占进口总量比例较2017年也下滑了1.5个百分点。受国六实施等政策的影响,2019年1-10月平行进口汽车累计进口14.0万辆,同比增长11.0%,占进口总量的16.0%,创近年来历史新高。(见图表10)

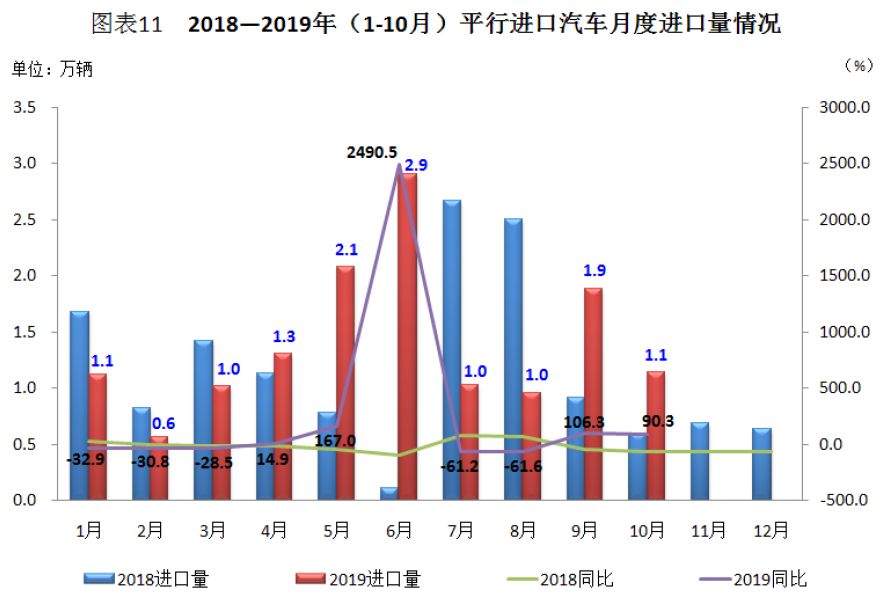

从季节特征来看,进入2019年以来,国内汽车市场依旧未能逆转颓势局面,不过除2月受春节假期等因素影响外,上半年我国平行进口汽车总体呈上行态势。因国五排放标准切换前引发了市场集中报关的热潮,从5月份开始,平行进口车进口量出现大幅增长,并在6月份达到顶峰。此后,又因为进口车国六车型未能及时引进,以及自2018年7月1日起,进口车关税由之前的25%调低至15%,导致很多进口车集中选择在7、8月报关,形成进口量高峰,从而引发了2019年7、8月份骤降的情况,且同比降幅连续两月超过六成。而9月份进口车又出现暴涨,这与2018年同期的进口量基数较低不无关系。而2018年9月平行进口车进口量仅为9157辆,这背后同样也是政策影响所致。同时,随着海关从2019年11月1日开始实施加强对进口车检测以及国六排放标准实施等新政的影响,平行进口车市场受到了不小的冲击,经销商纷纷赶在11月之前集中报关,造成进口量波动较大。2019年10月我国平行进口车进口量共1.1万辆,同比增长90.3%,这主要源于2018年同期平行进口量基数偏低所致。而当前平行进口车进口量的提升并不等同于终端销量的提升,平行进口车经销商的经营状况仍未得到改善。这种不景气的经营状况从7月1日起国六标准实施后就开始出现了。(见图表11)

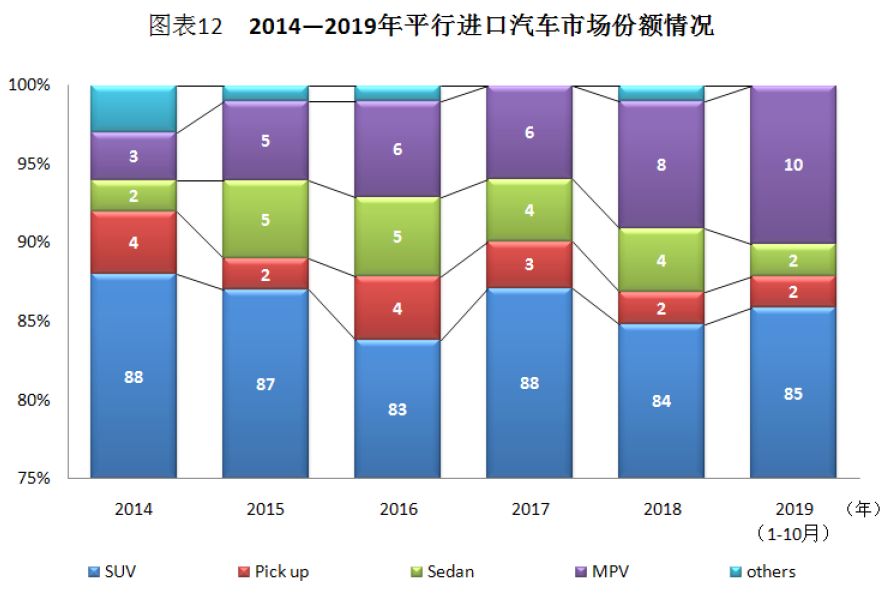

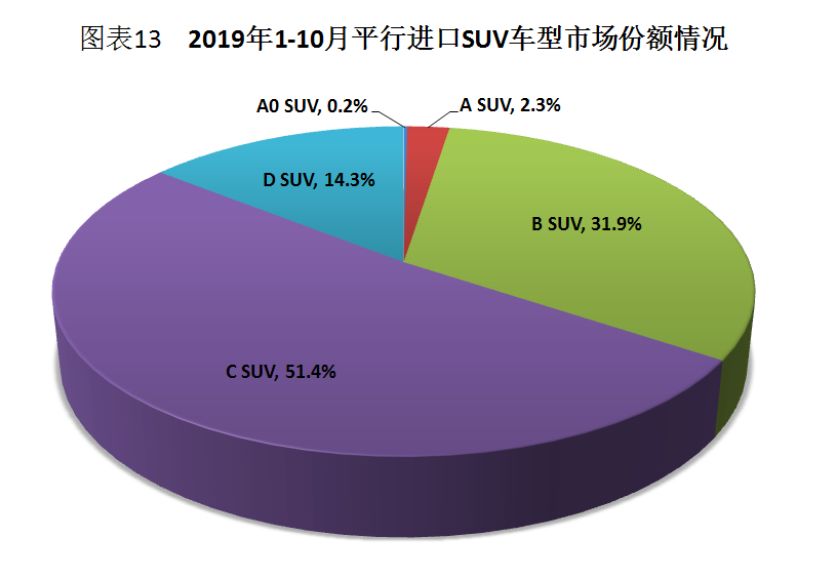

从车型特征来看,近年来SUV车型继续保持主力地位,其中2019年1-10月进口量占比高达85%,较2018年全年所占份额提升了1个百分点;此外,平行进口MPV份额逐年扩大,2019年前十月增至10%;其他车型保持相对稳定。作为主力车型,平行进口SUV以中大型为主,B、C和D级为主要细分市场,其中C级占比超过五成。(见图表12、13)

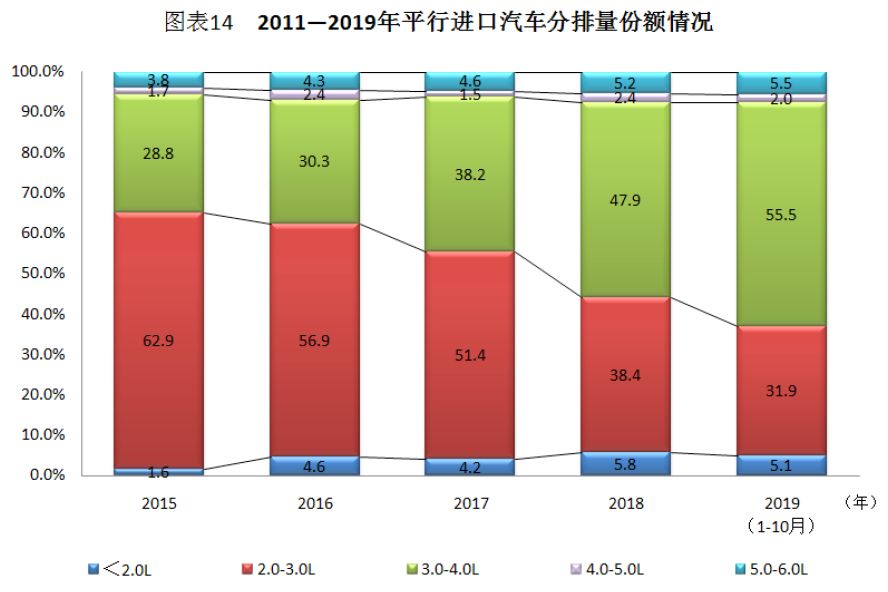

从排量特征来看,2008年9月1日起大排量乘用车消费税税率提高,受此影响,3.0-4.0L车型进口份额提升明显,2019年截至10月累计占比55.5%,抢占了部分2.0-3.0L区间,导致其份额相较2018年全年下滑6.5个百分点。5.0-6.0L区间的平行进口车份额有所增长,较2018年全年提升0.3个百分点。(见图表14)

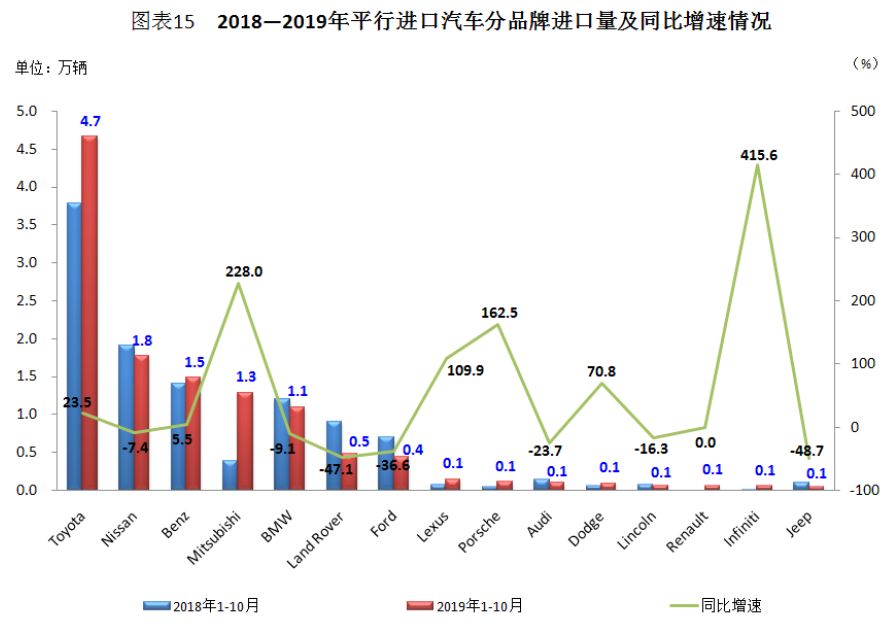

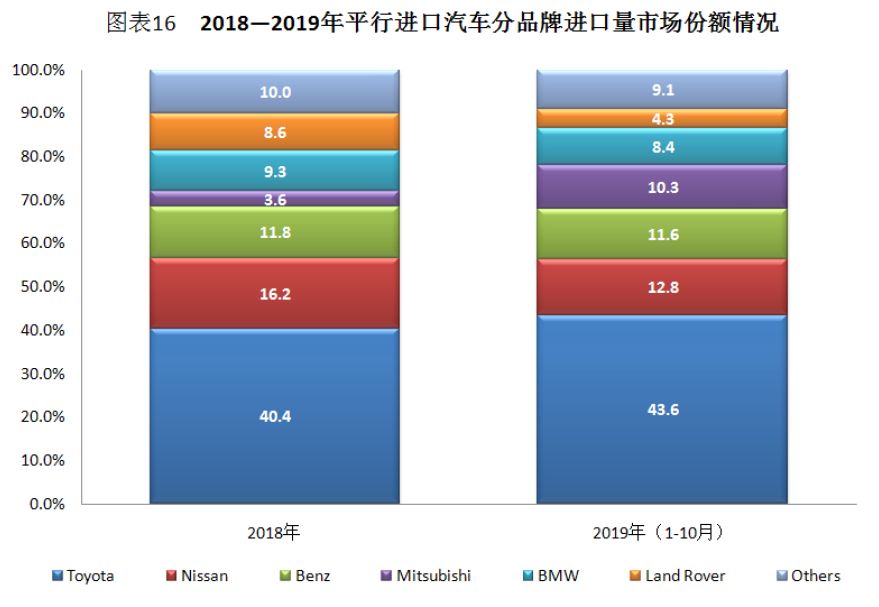

从品牌特征来看,2019年1-10月,前五大品牌进口量均过万,且总和占平行进口汽车市场的比例超七成,品牌集中度十分明显。就增速而言,2019年前十个月仅六个品牌实现不同程度的增长,且品牌分化也日益鲜明。其中三菱、雷克萨斯、保时捷和英菲尼迪同比增速均翻倍增长,而英菲尼迪虽涨幅惊人,但因数量有限则排名靠后。除此,三菱表现最为抢眼,同比大幅增长两倍多。而前十品牌中的路虎、福特同比降幅分别为47.1%和36.6%。此外,2019年前十个月丰田以4.7万辆的进口规模保持领先地位,同比增长23.5%,占比达43.6%,是市场份额最大的品牌;尽管日产和奔驰进口份额有所下降,但仍维持第二、三名。(见图表15、16)

从国别特征来看,欧、美、日等发达国家和地区是我国进口车的主要来源地,尤以日本、德国、美国、英国等为主,平行进口车则以中东、加拿大、美国、墨西哥和欧洲为前五大来源地。这也显示出进口汽车在我国汽车市场的标杆作用。2019年1-10月前五大来源地的进口量占平行进口汽车进口总量的比例达97.2%,来源地呈现进一步集中化的特点,并几乎包揽了整个平行进口车市场。其中,来自中东的进口量遥遥领先。此外,前十个月,中东版平行进口车型份额占比67.5%,较2018年略有提升,排名第二的北美版车型份额增加2个百分点,排名第三的欧版车型份额下降3.3个百分点。其中,占平行进口车三分之二的中东车型的排放标准偏低,国六实施或将对其产生重大影响。(见图表17、18)

国机汽车对进口车影响因素分析及2020年预判

总体而言,进口汽车市场下滑的主要原因在于,市场需求减少的同时,受国五国六政策排放影响,部分车商选择降低库存量来规避风险,造成不少车型都未引入,特别是新产品的引入数量也有所减少。此外,部分车型受国产化影响,在同等车型下,国产的性价比则更高。而未来影响中国进口汽车市场发展的因素如下:

1、宏观经济方面:中国经济前三季度增长6.2%,仍处于政府年初设定预期增长目标范围内,虽有下行压力,但随着逆周期调控政策的持续发力,经济企稳的因素将有所增多。2020年是“全面小康”宏伟目标的实现之年、“十三五”规划的收官之年、“三大攻坚战”的最后攻关之年,要坚定“两个百年”发展目标,相信中央政府对全局和宏观经济的调控能力,2020年经济将继续6%以上的增长,达到发展目标;

2、行业政策环境方面:就对外开放而言,国家高层领导人提出,将继续扩大市场开放、继续完善开放格局、继续优化营商环境、继续深化多双边合作和继续推进共建“一带一路”的五项举措。并将进一步降低关税和制度性成本,扩大对各国高质量产品和服务的进口。此外,海关总署实施进一步规范进口机动车环保项目检验,或将对平行进口汽车中的中东车型产生冲击。而国六排放标准实施带来的市场波动以及中美贸易战进程复杂多变,存在很大的不确定性;

3、合资、自主品牌成长方面:进口产品的国产化带来增量,国产合资、豪华品牌销量保持中高速增长。日系品牌加快产品导入,带来增量,实现了快速增长;部分自主品牌成长迅速,实现品牌价值提升,销量逆势增长;合资和自主品牌的成长也会分流一部分中高端、个性化需求;

4、进口车产品供给方面:好产品引入是市场增长的重要因素,据不完全统计,2019年四季度至2020年全年将有27款进口新车投放中国市场,是近七年来最少的一年,新产品以超豪华、高端豪华车型为主,换代车型以车型补充为主,高性价比车型不多,对于进口车市场规模拉动作用有限;

5、国内市场需求方面:目前我国千人汽车保有量仍低于世界平均水平,汽车消费更新替代潜在需求仍然较大,2020年市场不会强势反弹,延续下降趋势,但降幅有望收窄,而调整是汽车普及过程中的正常现象。中长期来看,中国车市仍具有较大的发展潜力;

6、平行进口汽车市场方面:10月28日,海关总署发布《关于进一步规范进口机动车环保项目检验的公告》,并于11月1日正式实施。在严苛的排放标准检测要求之下,多数平行进口车无法完成“国六”认证,平行进口车的发展也遭遇了重创。因此,随着检测标准升级和国六排放标准在全国范围内实施,若无利好平行进口汽车的细则出台,预计2020年平行进口汽车市场将不容乐观。

综上所述,国家环保政策日渐趋严,占进口车16%的平行进口汽车市场可能存在很大的困境,因此2020年进口汽车市场存在较大的不确定性,但市场需求仍然存在。而早前,有业内专家指出,2020年,随着畅销车型国产化,进口车供给会从产品端减少,进口汽车市场规模将逐渐下滑,或降至90万辆左右。根据生态环境部发布的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》,2020年7月1日“国六”标准将全面实施,届时进口车将进一步受限,因而2020年进口车市场规模降至90万辆或将成为可能。