热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

2019年豪华品牌份额上涨,蚕食的是谁的市场?

文丨曹侑谦

我有一位朋友,89年出生,现在是帝豪车主,那辆帝豪大概开了七年了,行驶里程超过10万公里。

他最近结婚换车,没有按照我们预期的那样选一辆合资车企的车型,而是直接换了一辆奥迪Q3。

不知道这算不算一个典型现象,但至少是豪华品牌在低迷的车市下依然销量红火的一个例证。

最新的数据显示,2019年中国汽车市场销量下跌了8.2%,乘用车下跌得更多,达到了9.6%,整整减少228万辆。

数据显示,2019年1-11月,豪华品牌在20个经销商零售销量282.5万辆,同比增长9.4%,全年有望超过300万辆。

“预计豪华车全年销量有望新增25万辆以上,保持8%左右的增长速度。”汽车流通行业分析师李颜伟提到。

这一来一去就意味着非豪华品牌下跌了超过250万辆。

值得一提的是,由于数据统计口径的区别,中汽协和乘联会往往很难覆盖到具体的进口车数量。

一般来说,国内每年进口车销量在100万辆上下,放到大市场中差不多占比3%-5%,然而对于300万辆的豪华车细分市场来说却有着不小的比重。

按照2019年已经公布的豪华品牌销量来看,BBA三家的官方进口车销量大概在35万辆,预测捷豹路虎在4-5万辆之间,另外还有为数众多的平行进口车型。

因此,豪华品牌的市占率会高于中汽协和乘联会给出的比例,就更凸显了豪华品牌的“逆行”。

豪华品牌的逆势增长,背后的原因想来大家都知道:

第一、经济环境差对于高净值人群的影响有限,高端车销售波动幅度更小。

第二、豪华车价格下压挤压了合资品牌的空间,更多消费者换车一步到位。

第三、一线城市限牌也增加了消费者选择豪华品牌的动机。

答案是明面上的,仔细分析2019年豪华车的销量还有更多值得思考的现象。

比如,豪华品牌到底挤压了谁的市场?豪华品牌未来到底面向的是哪一群人?

豪华品牌挤压了谁的市场?

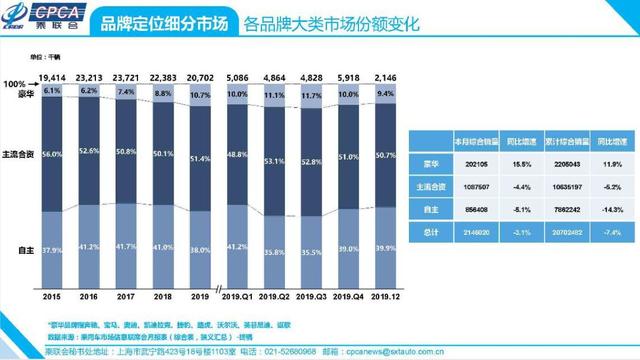

一般来说,豪华品牌销量上涨挤压的是主流合资品牌的份额。在乘联会统计的“品牌定位细分市场”图表中,2015年到2018年的市占比变化也证明了这一点。

从2015年到2018年,主流合资品牌市占率从56%一路下滑到50.1%,自主品牌从37.9%上涨到41%,豪华品牌从6.1%扩大到8.8%。其中,只有主流合资品牌的市占率是下滑的。

但是,2019年的市占比数据却打破了这一认知。市占比数据在2019年发生了相当大的变化。

豪华品牌进一步扩大市场份额,一举突破了十分之一的份额,从2018年的8.8%升到了10.7%。

主流合资品牌市占比从2018年的50.1%回升到了51.4%。

自主品牌四年来首次跌破40%的红线,从2018年的41%跌到38%。

所以,不能简单地说豪华品牌抢占的是主流合资品牌的销量,在市场不好的情况下,主流合资的销量也是稳住了的。

具体销量数字看得更为明显。

根据乘联会的数据测算,2019年国产豪华品牌上涨了24.5万辆左右,主流合资品牌其实仅仅减少了57万辆不到,优于市场平均水平。更大下跌其实是在自主品牌上——超过了130万辆。

但如果把时间线拉长几年,尤其是回到2015年(这一年和2019年销量总体接近),可以发现,豪华品牌增长了100万辆,自主品牌增长了30万辆,而主流合资品牌的份额基本没有变。

换句话说,从大的细分市场很难知道豪华品牌的增量转化自哪里。这几年,豪华品牌进一步扩张,主流合资品牌的销量基本稳住了,而自主品牌的总量其实也没有大幅变化。

乘联会给出的2019年汽车销售价格结构,能够从另一方面更加细致地展示豪华品牌的增量从何而来。

2019年中国汽车市场中,25万元以上的车型销售份额占到了11%,16-25万元达到了20%,同比均上涨了2%。这两个市场普遍被认为是偏高端化的的市场。

从2016年到2019年,16-25万元和25万元以上的车型份额增加了5%,也是很明显的上升态势。

乘联会原始数据有一定误差,进行了相关修正

与此同时,在被认为是主流合资品牌的主销价格区间——8-16万元价位——过去四年的份额变化分别是48%、46%、47%和50%,刨除这两年自主品牌在10万元SUV的突破,基本上,合资品牌在这个价位的份额整体是稳定的。

出现大幅下滑的,首先是8万元以下市场,然后是8-12万元市场。

仅三年时间,8万元以下的市场就缩减了11%的份额,几乎削减了300万辆。8-12万元市场也明显下滑,市场总量减少了155万辆左右。

稍微测算一下,2019年整体乘用车市场相比高点下滑的就是300万辆,恰好是8万元以下市场的300万辆减少量。

而25万元以上和16-25万元价位车型增长的销量是154.3万辆,对应上了8-12万元市场的155万辆下滑量。

有趣的是, “155万辆” 这个独特的数字,还藏在前文“品牌定位细分市场”这个表格中。

对比2019年和2016年、2017年的总量数据,主流合资品牌减少的销量差不多也是155万辆、140万辆左右。

两者交叉印证,可能足够解答豪华品牌增量来自何方的问题。

首先,过去几年,中国汽车市场丢失的主要是8万元以下的市场。

其次,过去几年,25万元以上和16-25万元的市场,也就是以豪华品牌为代表的高端价位市场,其多出来的市场份额恰好来自于“8-12万元”这个区间的减少量。

确实,目前豪华品牌通过豪华紧凑型轿车和SUV的投放,价格已经下探到了20万元以内。

回到2016年、2017年这个时间点,可以发现, 8-12万元这个市场的主力的确是曾经的“主流合资品牌家轿”。8-12万元这个市场,曾经是合资品牌一个颇为重要的细分市场。

包括朗逸、宝来、轩逸、英朗、桑塔纳、捷达、卡罗拉、福睿斯、朗动等等,都是主流合资车企的核心产品,年销量在25-40万辆之间。

到了2019年,Top20的榜单中,自主品牌仅剩下来5款车型。而新进榜单的思域、雅阁、帕萨特、CR-V、逍客、探岳、迈腾等等,大多都是在15-25万元区间的产品。

并且,包括换代的朗逸、宝来、卡罗拉等车型的均价都有相应的提升。

豪华品牌未来到底面向的是哪一群人?

找到这个答案之后,能够做什么呢?

比如,对未来潜客的画像可以更加明确。

豪华品牌的潜客,并不是那种广告片里的“精英消费者”,而是曾经那群买过“合资入门家轿”的“合家欢式消费者”,甚至是买过帝豪、博越、哈弗H6这类自主品牌的车主。

这些人不会太年轻,有些都至少工作了四五年时间,之前的车型是他们的第一台车。这些人注定会很在意品质,对产品的研究会更加深入,同时又追求性价比。

那么,豪华品牌的传播方式应该根据这个群体做出变化。

这些30岁左右的90后,已经成长为了豪华品牌的新主顾,他们对于品牌和产品有了更多的认知,不再是白纸一张,等着“被灌输”。

豪华品牌需要新的营销方式,创造新的接触点,与上一代消费者做好区分。

豪华品牌对于这个群体的关注和认知,将决定未来中国豪华品牌的格局变化。