热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

潍柴+云内+玉柴+福康份额近6成!柴油机行业正加速走向“垄断”?

分类:

行业资讯

作者:

来源:

方得网

2020/05/31 17:14

浏览量

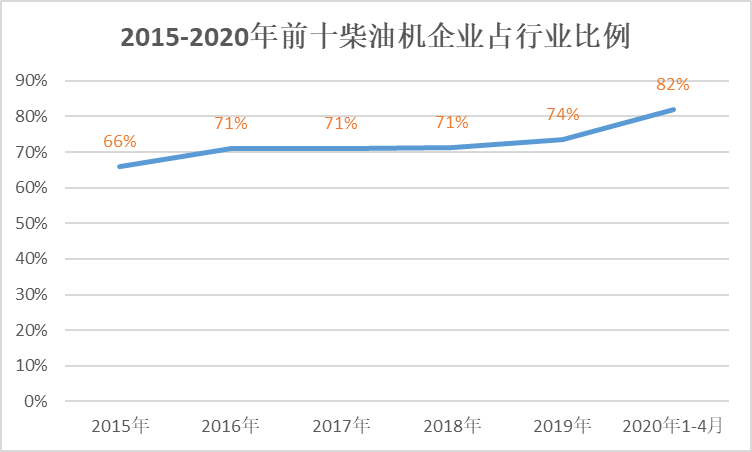

柴油机行业正加速走向垄断——强者越强!2019年,销量前五的五家柴油机企业份额是50.37%,而五年前仅有43%,2020年前四月更是增长到了57.73%;销量前十的柴油机企业份额是82%,而2015年仅为66%!

5年来,柴油机市场到底经历了什么?2019年,柴油机市场,相比2015年柴油机市场,不但总销量从419.14万台增加到446.92万台,行业格局也悄然发生较大变化。

首先是行业集中度不断提升;其次,前十的柴油机企业排位各有起伏。

具体来看,2015-2020年柴油机市场有哪些变化?哪些新巨头崛起?谁的市场份额增长最高?

请看方得网带来的分析。

5年间 前十集中度越来越高

5年间,柴油机市场最大的一个表现就是前十企业对于行业的掌控力越来越大。

2015年,前十企业份额占比为66%,而到了2020年前四月,前十企业份额占比上升到了82%。比2015年的66%扩大16个百分点,“强者愈强”定律明显,留给其他小企业的生存空间减少。

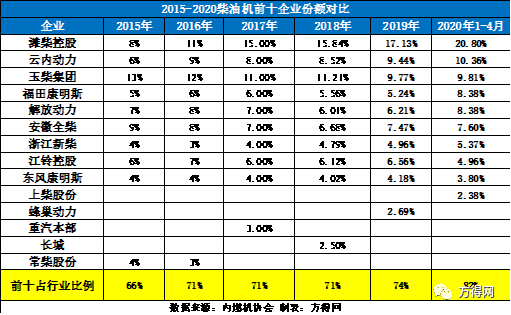

5年间,前十企业排位大洗牌——有新巨头排位上升,也有不少后位出局;有新进入者挤入榜单,也有曾经的前十企业跌出榜单。

方得网总结出了三大变化:一是前三排名洗牌。2015年,柴油机排名前三的企业为:玉柴、全柴和潍柴,2020年前三企业排名为:潍柴、云内、玉柴;二是潍柴、云内、解放动力为份额历年来都是正增长的企业;自主品牌柴油机企业份额不断上升,挤压老牌柴油机企业的空间。

从排名来看:蜂巢动力(长城汽车)、上柴股份两家由2018年进入前10榜单;重汽本部、常柴股份则从原先的前十榜单中掉队。其中,第十名企业的份额占比一降再降,从原先的4%降至如今的2.3%;除第十名外,前九位成员都没有发生变化。

最为明显的是潍柴由2015年的8%份额上涨至20.8%,暴涨13%,名次也由2015年的第三位上升为第一。份额在柴油机行业中可谓是“一骑绝尘”。要知道,5年间,前十企业的总份额增长不过16%,说明潍柴抢到的不仅是前十其他企业的份额,更有原本前十以外企业的市场份额也同样被潍柴拿下。潍柴的增长不仅是因为其重卡销量火爆,更是因为其轻卡业务的崛起。潍柴入主重汽后,以前装配外购发动机的重汽轻卡大量装配了潍柴轻型发动机,这使得潍柴在轻型发动机领域“抢到了别人的饭碗”。

云内动力,到2020年前四月时份额已经超过10%,稳居三强,排名从2015年的第6位升至第2位,较2015年上升4位;云内动力也是少数5年来,份额连续增长的企业。早在2018年,云内动力旗下的德威系列发动机就实现了霸榜,四缸高端柴油机保有量全国第一。2019年,云内动力销量超过40万台,顺应轻量化与国六需求,德威系列势头更猛。

福田康明斯,5年间虽有起伏,但2020年表现十分“给力”从原排名第7位一路上升到第4位,不仅进入前五榜单,同时份额也增长了3.38%;尤其是2020年开年以来,随着福田戴姆勒重卡销量大幅提升和康明斯X系列发动机的热销,福田康明斯的销量也一路看涨。

5年中另外一家份额涨幅正增长的企业不得不提,解放动力。早在2015年,解放动力未整合前,位居柴油机榜单第四,从2017年开始不断下滑,大部分原因是因为其大柴产品销量下滑导致,2019年解放动力份额开始实现小幅增长,这不仅是因为解放动力新品牌的推出,更是得益于解放重卡的热销,销量在重卡行业遥遥领先,解放动力在解放重卡中的配套比例提升。2020年疫情后重卡大爆发,解放动力的份额也实现了很大提升。

“5%”以上阵营扩大 “流水”般的第十名

5年间,除了前三排位变化较大以外,柴油机市场还有着三大变化:一是份额超过15%的企业份额增长越来越快,强者愈强;二是份额超过5%-10%队伍规模没有变化;三是份额5%以下的企业份额则下滑越来越大,第十位名次更迭频繁。

首先,2015-2020年这5年间,未能新出现一家企业份额超过20%,潍柴是唯一一家。份额超过10%的企业也仅有一家。2015年,柴油机行业市场份额最高的企业为玉柴,占比13%;2016-2018年份额超过10%的企业有两家,为潍柴和玉柴;2019年,份额超过10%的企业仅有潍柴一家;2020年1-4月,云内以10.36%的市场份额跃第二位。

其次,份额在5%-10%的企业规模没有变化,依然是6家左右,但各家表现不同。具体来看,2015-2020年间,福田康明斯、解放动力、安徽全柴、浙江新柴等多家企业市场份额超过5%。其中增长最高的为福田康明斯,5年间份额增长3.38%,解放动力也有1.38%的份额增长。可以看出,份额在5%-10%的柴油机企业是行业的“中坚力量”,而这些企业的发展也比较稳定,其中商用车业务发展较好的柴油机企业随之水涨船高。

其三,份额5%以下的企业也仅有三家。不同的是,江铃控股由2015年排名第五,份额6%,2020年1-4月掉入份额5%以下的阵营。浙江新柴则由2015年份额4%上涨至5.37%。

此外,柴油机行业第十名纷争不断。2015-2016年两年间为常柴股份,份额在3%-4%;2017年第十位则是重汽本部,份额为2.45%;2018-2019年为长城,后为蜂巢动力,其实也属于长城旗下;2020年1-4月则为上柴股份。

从种种变化中可以看到,份额在5%以下的企业生存空间被不断挤压,5年中,强者愈强,洗牌不断。5年间,柴油机市场容量变化不大,但后三位企业的份额则越来越少。不仅如此,前十之外企业的份额同样越来越少,这反映出柴油机行业的前十集中度越来越高。

2020年前4月,柴油机销量是近4年最低,同比去年下降了8.37%。在2017年至2020年这4年间,2018年为柴油机市场最高点,1-4月销量162.54万台,2020年1-4月与其相差了14万台左右。这是柴油机在正常月份的一半销量,想必随着后期市场的逐步恢复,能追回同年水平也未可知。

作为商用车强相关的行业,柴油机市场的涨跌与商用车市场的发展息息相关,这也使许多拥有商用车业务的柴油机企业有了更大的优势。对于独立发动机企业来说,只有拼技术才能在市场竞争中比主机厂的发动机有更强的竞争优势。

柴油机行业作为产能过剩行业,随着国六排放升级,低技术含量的产品将更快被淘汰,未来几年间,或许又将有一些柴油机企业默默消失。

\

上一篇:

陕西省定了!皮卡解禁再下一城!

2020年4月皮卡市场分析

下一篇: