热门文章

· 悦达起亚探索零售新模式,森那美上海启之悦起亚旗舰店与伊士曼威固松江旗舰店签署合作协议

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 迎仕柏度假城 LOVE OUR PLANET客房套餐带来游玩新体验

· 噪音危害超乎想象,中国重汽皮卡6大妙招破解噪音困扰

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

热门视频

热门标签

01

01

01

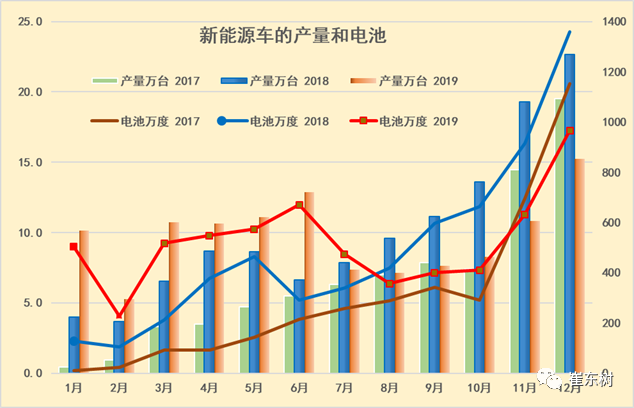

2019年新能源车产117万台、锂电池6300万度增7%

2019年1-12月的延续期的开局超强,下半年回落。2019年1季度的延续期的开局超强,4-6月仍能在退坡后延续高增长,体现2019年开局的延续枪补贴行情的特征。7-12月电池需求持续大幅下降,补贴退坡效应凸显。

根据崔东树个人测算,2018年新能源锂电池装车122万台,5867万度,同比2017年增84%。良好行业表现基础上。

2019年12月新能源汽车产量15.2万台,同比下降33%;电池装机总电量约966万度,同比下降29%,19年1-12月的新能源车爆发增长到117万台,同比增速-4%,电池增长到6276万度,同比增长7%。

特斯拉配套的是松下和LG电池,占比目前是电池总量0.5%。

我个人测算数据是依据车辆生产合格证数据的型号拆分,电池装车量是用公告标定电池数量测算,属于纯粹的计算。而且装车进度与电池生产进度有滞后性,因此不可比。电池企业估计在实际生产时废品较多,加之售后数量复杂等总体销售数量估计有一定差距,因此测算数据与企业公布数据必然有差异。

本文数据仅供新能源车爱好者参考研究,请勿做为任何商业分析参考。

一、新能源电池总体需求特征

1. 2019年新能源车和电池需求

根据崔东树个人测算,按照汽车生产合格证数据:2018年新能源锂电池装车122万台,5867万度,同比2017年增84%。良好行业表现基础上,2019年12月新能源汽车产量10.8万台,同比下降44%;电池装机总电量约615万度,同比下降33%,19年1-12月的新能源车爆发增长到117万台,同比增速-4%,电池增长到6276万度,同比增长7%。

2019年是延续18年的政策的惯性增长,由于3-6月的年初过渡期政策实现了企业生产的平顺发展,因此7-12月的调整特征使新能源汽车电池需求放缓。

2. 历年新能源车产量和装机电池数据

17年1-12月的新能源车产量81万台,同比增长56%,而电池的需求累计达到3602万度电。在17年上半年负增长的背景下,下半年同比大幅正增长,全年达到30%的增长。恢复增长的主要原因是8-12月的同比电池装车需求增长较快。

18年1-12月的电池需求5867万度的电量,相当于较17年的低增长的基数下同比增长63%,,18年的产销确较强。但主要靠几波冲刺效果。。

19年1-12月的新能源车爆发增长到117万台,同比增速-4%。电池增长到6276万度,同比增长7%,19年1-12月的过渡期的收尾逐步走稳。

19年的电池的增速高于整车的增速,这也是体现了新能源车全面走强对电池的拉动贡献,对行业贡献很好。

1. 总体电池需求特征

2019年一季度新能源车补贴政策延续18年的政策,因此19年一季度的新能源车和电池需求呈现旺盛的状态,1月和6月的新能源车产量和电池需求都达到超高水平。

从2018年年末到19年1-6月的汽车走势看,2019年的电池需求是较好增长状态, 2019年新能源车新补贴政策的波段释放需求和实现供需的逐步标准提升的放量的拉动效果较好。

但8月后的电池走势相对低迷。12月电池产量低于17年同期水平,呈现平稳走势的特征。

2. 电池需求结构特征明显

2019年12月的电池需求966万度,大幅低于2018年12月的电池需求,处于2018年的中高位水平。考虑补贴退坡前后的因素,因此2019年12月的电池需求还稍差。

1-12月的乘用车电池需求4285万度,同比增长35%,表现很强。其中12月乘用车的电池需求较好,达到480万度电,同比下降31%,需求偏弱。

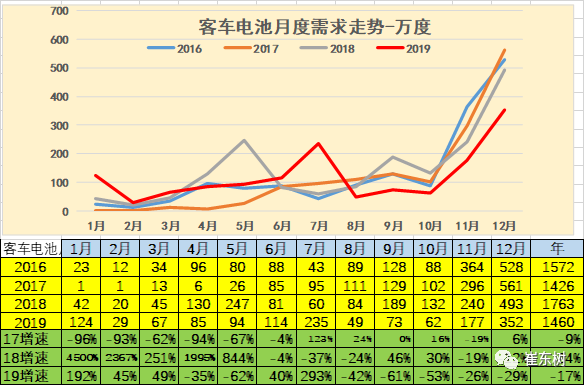

12月客车的电池需求较低,达到352万度电,同比下降26%,1-12月客车电池用量同比暴降13%,其中的8-12月的电池需求持续低迷。。

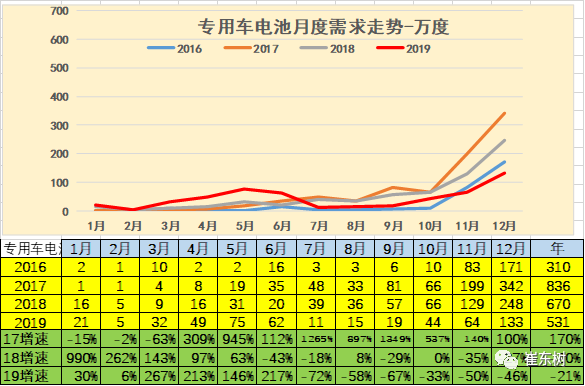

19年初专用车用电需求增长较猛,随后下滑较大。12月的专用车电池需求93万度,较去年同期的248万度大幅下降近50%。

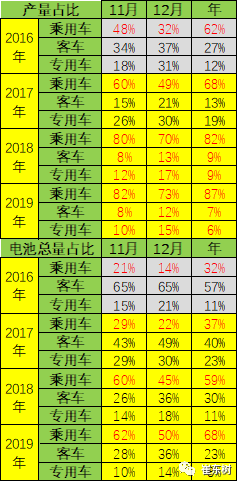

目前新能源车拉动电池的增长亮点是特别突出的。由于乘用车是拉动电池技术提升的,客车是维持电池产销规模的,而专用车是实现过剩产能的低端配置的,因此乘用车的电池需求增长的意义重大。

乘用车的产量占比提升。18年乘用车总体看是占产量需求的87%和电池需求的61%。19年12月的乘用车总体看是占产量需求的82%和电池需求的72%,仍是引领消费增长的核心动力。

19年平均单车装电量达到54度,其中12月是63度,12月相对偏高的主要是客车的装电量的提升到很高电量。相对2018年12月的60度电,今年的电池需求较强,主要也是结构性影响。

二、新能源车产品电池需求特征

1. 整车产品电池需求特征-按电池数量角度

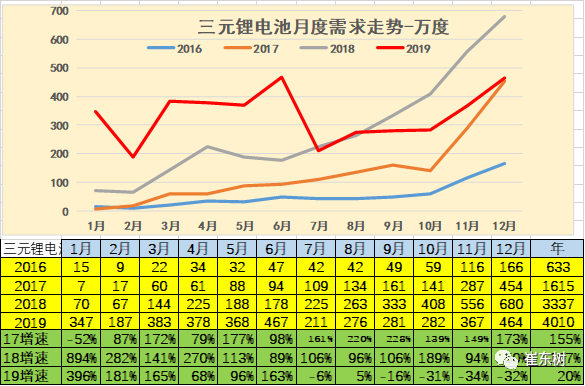

以上数据为电池电量的数据,2017年的全年的电量是3600万度,18年是5867万度。19年1-12月是6300万度,数量较高。

三元锂占比提升趋势明显。其中三元锂占比在客车销量高的4季度表现稍差。

2019年1-12月的三元电池占比达到64%,较18年上升12个百分点。12月的三元电池占比达到48%,磷酸铁锂大增。锰酸锂的需求逐步减弱。钛酸锂12月到1%。

2. 三元锂电池结构需求

三元里电池近几年持续爆发式增长,每年的平均增长速度在100%左右,2019年1~12月份,三元锂电池需求量达到3930万度,

其中上半年增长较强,下半年的7-12月份表现相对偏弱。

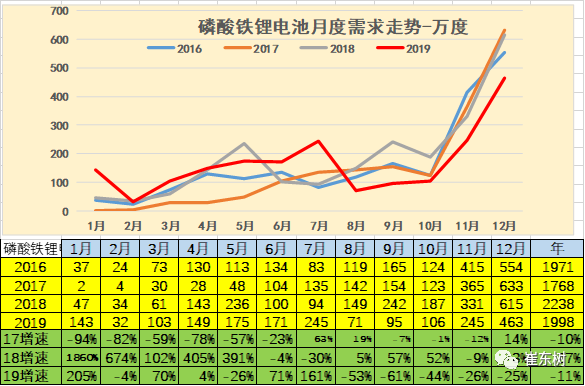

3. 磷酸铁锂电池需求

2019年磷酸铁锂电池,需求相对比较平稳整体需求量达到1530万度。相对于2018年同期降低5%。今年在4~7月份的电池需求较旺盛,。但8-12月电池需求大幅下降。

三、近几年的各类车电池需求特征

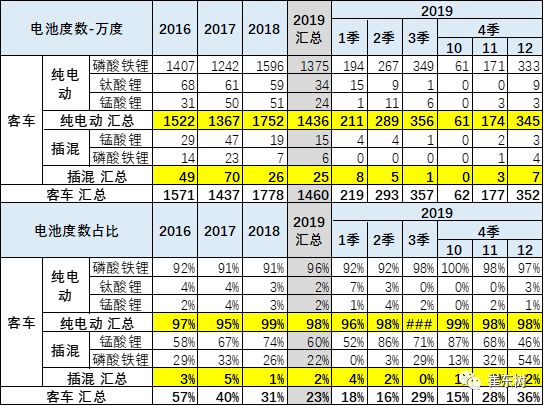

1、乘用车的电池需求特征

此表是狭义乘用车的电池需求特征。近几年的国产新能源乘用车的产品性能提升很快,其中三元电池的占比提升促进乘用车的产品技术提升。

从不同电池类型来看,乘用车19年的电池三元化趋势持续。12月乘用车装机总电量中三元锂占比保持高位,12月纯电动达到91%.是三元锂。12月的插混达到94%是三元电池。

19年2季度磷酸铁锂需求处高位,近期持续下降,补贴退坡对三元趋势暂时有一定影响。目前磷酸铁锂电池的需求主要是安徽国轩为代表的安徽系列产品的三磷酸铁锂需求较好。

2、客车的电池需求特征

客车电池以磷酸铁锂为主,占比较高,锰酸锂、超级电容的产比也有一定的市场空间。19年12月的磷酸铁锂客车电池需求表现较好,达到97%。

钛酸锂客车由于北京公交的大量进入,因此暂时增量,未来钛酸锂技术仍是淘汰趋势。

3、专用车的电池需求特征

此表的分类的电池对应的专用车车包含了微客和轻客,微卡和轻卡等各类以5字头的车型为主。由于磷酸铁锂的资源充足,价格低,加之使用范围越来越窄,因此不如三元电池的需求旺盛。。

专用车的使用特征是低成本的用车,加之部分企业技术实力不强,因此产品提升缓慢,而磷酸铁锂等低成本电池的需求较好。

四、电池企业表现分析

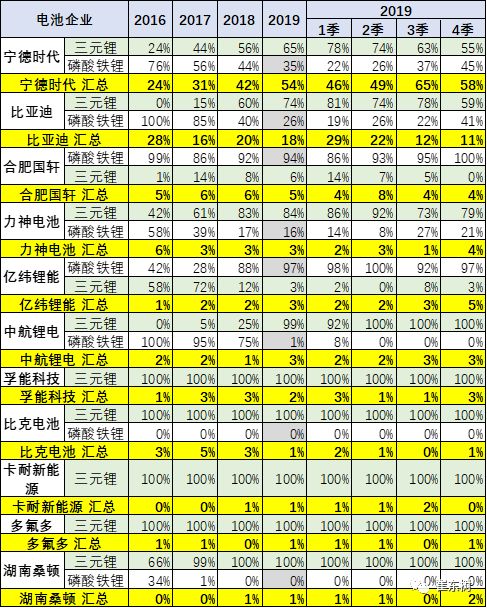

1. 主力电池厂家表现优秀

由于目前电池企业扩张过快,很多电池企业,在很多地方设立的不同的公司,电池企业数量大幅增长。我们为了便于分析,把各地公司都汇总成为总体公司。

2. 主力电池品种的厂家表现

电池的技术线路很重要,如果技术方向正确,其发展的势头就很顺利,政策也会使其受益。本松下、韩国LG化学、三星SDI等多采用三元锂电池的技术路线,比如新能源巨头特斯拉就采用了松下的镍钴铝酸锂三元锂电池,就是所谓的NCA,在Model S和Model X上采用的是松下18650电池组,而最新的MODEL 3采用了更大容量的21700圆柱体电池组。

各类车型的电池线路的企业差异较大。三元和磷酸铁锂的线路各有强势厂家。比亚迪的三元电池的占比在三年内上升,19年达到32%的月度峰值,也是很好的。

磷酸铁锂的电池仍是宁德时代最强,19年达到一半。磷酸铁锂的主力厂家优势相对明显,近期国轩等表现优秀,主要技术相对成熟,产品竞争相对稳定。

3. 主力电池厂家产品结构

宁德时代的三元里的产量占比在快速提升中。尤其是宁德时代为代表2018年的三元锂占比自身总量达到71%,19年12月达到自身69%比例。

比亚迪的磷酸铁锂产量在19年至今装车达到22%,体现了大巴的需求。比亚迪的乘用车的新能源车表现还是很强的。19年的比亚迪乘用车表现较好,但客车的磷酸铁锂需求12月异常走强,主要是客车的退补效应。

4. 主力整车厂家表现

整车企业的配套表现较好,主要是宁德时代的产品较强,而且近期中航锂电的表现很好,为广汽新能源促进很大。

特斯拉配套的是松下和LG电池,占比目前是电池总量0.5%。