热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

LG化学vs宁德时代:富二代学霸上位史

分类:

动力电池

作者:

来源:

远川科技评论

2020/09/22 00:03

浏览量

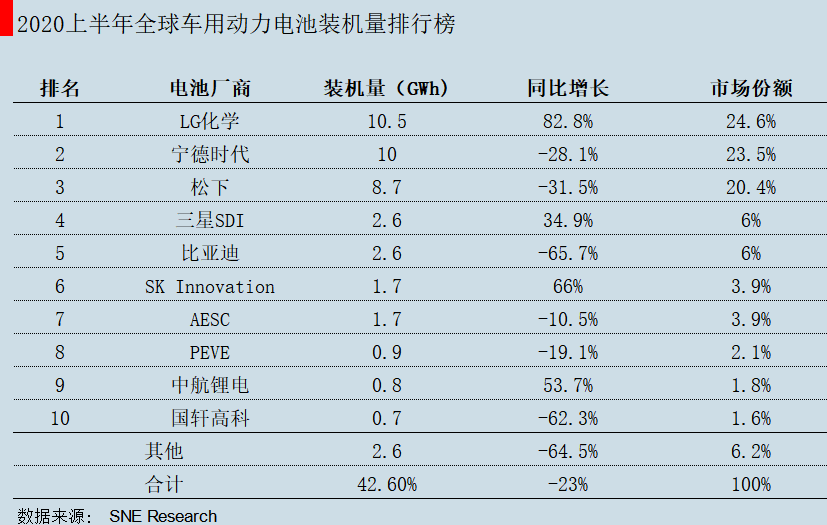

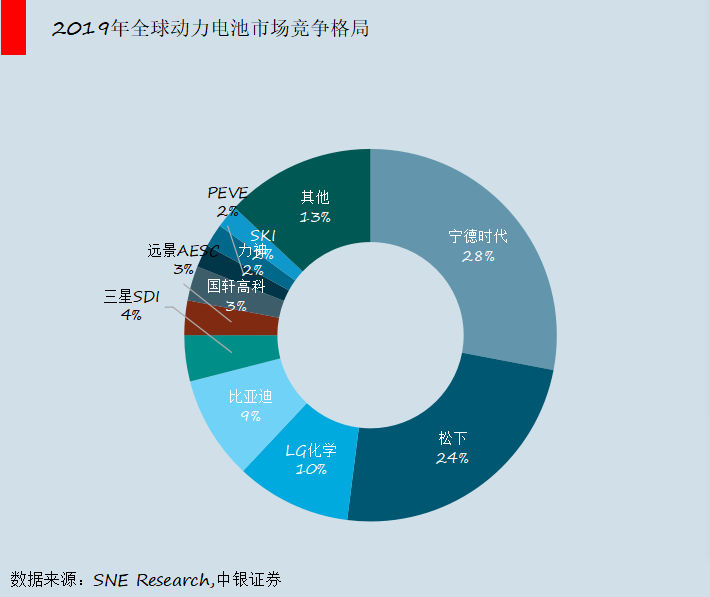

2020年上半年,宁德时代的全球王座被抢了。

韩国市场调研机构SNEResearch最新数据显示,今年上半年全球车用动力电池市场,LG化学以24.6%的市场份额排名第1,击败宁德时代和松下。

新能源车核心“三电系统”(电池、电机、电控)中,动力电池为最核心的零部件,在整车中的价值占比最高达40%以上,动力电池的能量密度及规模决定了车辆的续航里程。一句话,要想车子跑得远,动力电池得够强。

作为掌控着新能源汽车心脏的行业,全球动力电池格局行业的争霸赛,精彩程度一点不亚于车厂。LG化学去年同期还是第四名,凭什么今天一冲封王?

底子好:化学学霸出身

按装机量排名,目前动力电池前三是LG化学、宁德时代、松下。从创始人背景上看,宁德时代是物理电子背景雄厚,松下是通过收购三洋电机借力上车动力电池赛道。LG化学则是全球动力电池企业中唯一一个基于化学背景的电池企业。

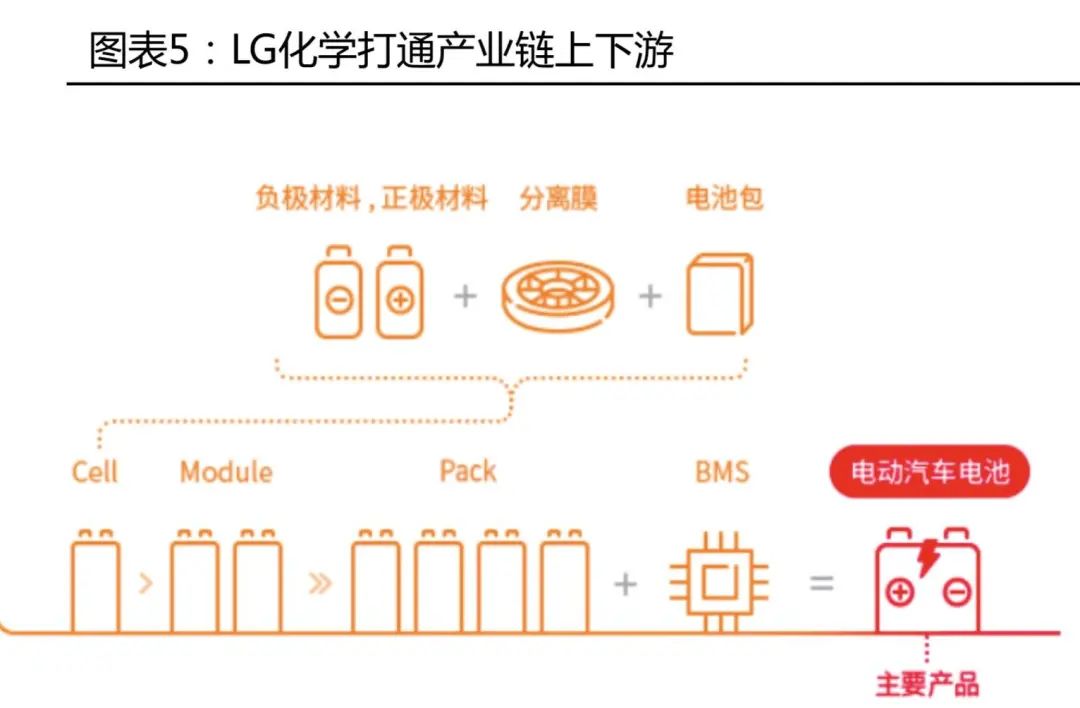

装载在电动车身上的动力电池本身就是一个化学产物,涉及材料、电芯多个环节。涉足动力电池之前,LG化学是全球知名的化学品制造企业,学霸出身带来了两个明显优势:基础过硬、产业链纵深整合方便。

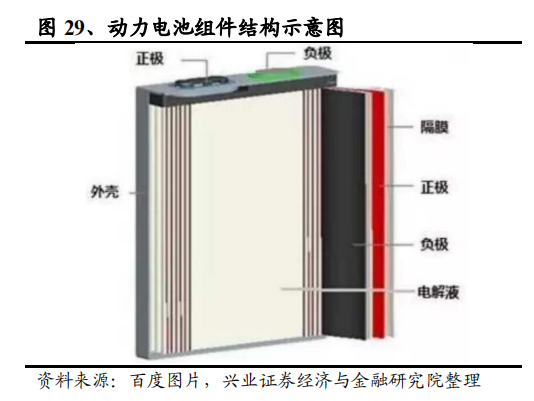

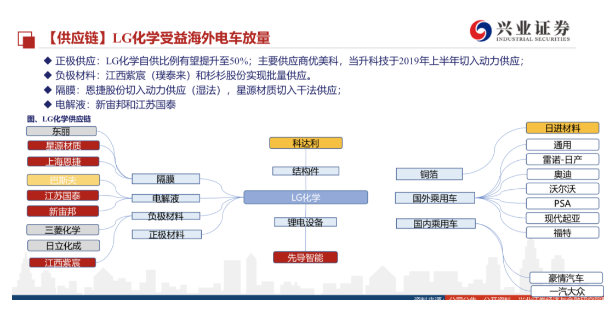

拆分动力电池的产业链就会发现,上游是矿产原材料,中游包括正负极材料、隔膜、电解液组装成单体电芯以及BMS系统开发,下游产品则是动力电池整体系统,为新能源车供货。其中上游原材料在整个产业链中具有举足轻重的地位。

从电池成本结构上看,材料占整个电池70%,人工水电和折旧仅有20%、10%。材料成本占比高导致,上游原料如果价格暴涨,电池的毛利率就会被压缩。谁掌握上游原料谁就有定价话语权。

上游原料方面,LG化学材料板块本身就涵盖动力电池需要的锂、镍等基础材料,公司能够接触到更多的供应商,并选择了合资建厂、投资和购买的方式进行布局。

2017年11月,澳大利亚锂矿企业PilbaraMinerals公司宣布将与LG化学在韩国合资建造锂加工厂。在镍矿方面,LG化学2017年11月8日宣布,公司向Kemco公司投资10亿韩元(约合89.7万美元),

家里本身就有矿,还不停买买买。

布局上游的同时,化学制造背景也有利于在中游(正极材料、隔膜、电解液)等化学相关的领域构建较为成熟的供应链。

比如投资5000亿韩元(29亿人民币)在韩国建立一家电池正极材料工厂,目标是将其独立生产正极材料的能力提高35%,进行自产。隔膜供应商为东丽、SK、星源材质等,电解液供应商包括巴斯夫、江苏国泰、新宙邦等。公司还投资了韩国电池负极生产商GSE&C。

凭借自身化学制造出身的独特背景,在上中下游多方布局,有利于产业整合以及把控供应链质量。

动力电池产业链示意图

此外,LG化学在电池的正极、负极、电解液、隔膜四大关键材料领域均有技术储备。从1995年开始研发锂电池,从锂电池专利分布来看,在全球专利数据库中比19%,领先松下、宁德等竞争对手[2]。

化学底子好+产业链优化的优势有个很好的例子:用在特斯拉Model3车上的NCM811圆柱电池单体能量密度排名世界第一[1]。

此外,LG化学还是全球的软包巨头,全球市占率约16%。当松下等其他巨头在研制方形、圆柱电池时,LG化学选择了软包电池,其软包路线在电池发生隐患时不易爆炸,安全性能更高,逐渐引起车企的重视。

在欧美市场,雷诺ZOE、奥迪e-tron、现代KONAEV、标致e2008、雪佛兰Bolt等畅销车型均搭载LG化学的软包电池。

富爸爸大力支持

动力电池行业具有三大特征:高技术门槛、高资金投入、行业发展快。这导致要在这个行业做得好,有人、有钱不够,还得跟时间做朋友,熬到最后。

整个锂电池生产程序多、一致性要求高、供需协同难。三星SDI花了两年才将生产工艺控制点从2000个提高到3163个。

这就牵涉到精密制造中的knowhow问题,即使同样的材料,不同的配方、不同的工序,也能带来迥异的结果。这种情况下,只能不断试验、不断积累。

如果说生产工艺中的knowhow积累是核心,那么研发投入、研发人员、专利数则是实现工艺积累的关键。研发费用和人工成本只是一个方面,生产设备、产品的开发设计、模具开发等都需要资金投入。

全球最大的汽车零部件巨头博世也想过生产电池,发现要达到100GWh 生产规模需要200 亿欧元的投资,权衡风险收益之后最终选择退出。

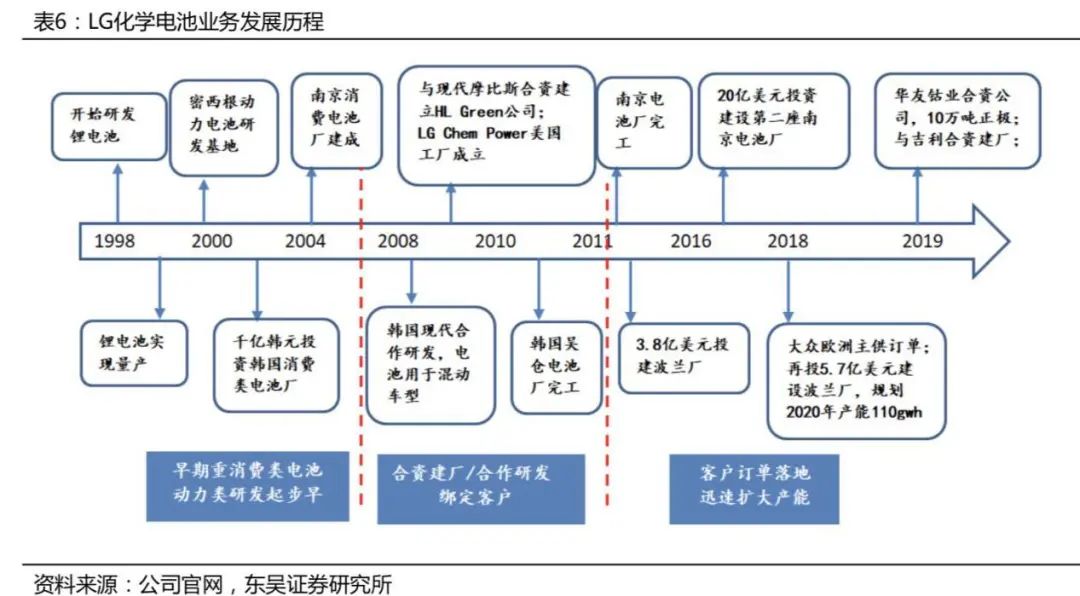

LG化学母公司LG在韩国是仅次于三星集团的第二大跨国企业,年收入规模超千亿美元,盈利状况良好。2010年前后开始大力布局动力电池业务,在韩国、中国、欧洲各地合资建厂,为后续扩大产能做准备。

LG化学的操作精准地把握了电动化的浪潮节点。这段时间,正处在全球新能源市场爆发的前夜,渗透率稳步提升但总体不足1%。此后,2015年后全球新能源市场出现了阶段性的增长高峰,这个主要有赖于中国市场的崛起。

2015年中国超越美国首次成为全球最大新能源市场。深耕国内市场的宁德时代随之在2018年反超松下成为全球一哥。这时候的LG化学只能围绕在第三五名左右,不过提前排兵布阵,为后续上位埋下了伏笔。

近年来LG集团的资本开支都集中于LG化学。目前LG化学和宁德时代是产能规划最大的两家,扩产最为激进。另外从研发人员数量,两家也是旗鼓相当,均为5,000-6,000 人之间。

家底好,砸人砸钱的工作都准备好了,动力电池的下游是整车厂,下一步就需要看车企的出货量。

全球化抓得好

全球新能源有三大市场:中国、美国和欧洲。美国起步最早最积极,中国市场最大,相比下欧洲则是一直不温不火。没想到2020上半年,欧洲电动化迅速提速。

今年由于新能源补贴力度加大,多个纯电车型集中上市等多个原因,欧洲电动化迎来爆发式增长。欧洲新能源汽车销量同比增长52%,为40.33万辆。而根据中汽协数据显示,今年上半年国内新能源汽车销量同比下滑44%至33.5万辆。

这是欧洲电动汽车的销量五年来首次超过中国,并成为全球最大的电动汽车市场。

这下,LG化学多年经营的客户结构派上了用场:全球化、多点布局,等待全面收割。

动力电池有一个复杂的客户认证过程,整个全过程基本需要2~3年时间,并且就因为认证复杂,通常车企选定了供应商就不会轻易更换,新企业想进入这个行业就更难了。

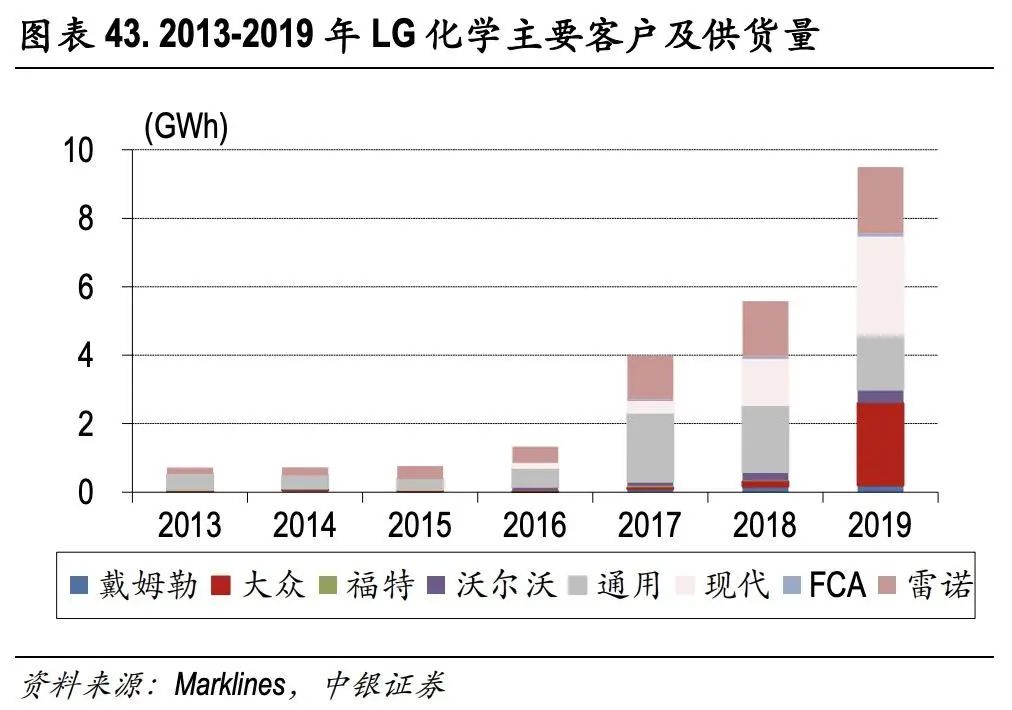

早在2009年,LG化学就跟现代起亚达成战略合作关系,核心用户还包括通用、雷诺、沃尔沃等。动力电池起步阶段就进入戴姆勒、大众等主流车企供应链,全球20大汽车品牌中,已与其中13家展开合作,几乎囊括了所有欧洲主要的整车厂。客户结构上美系、欧系、日韩系供货份额也相对均衡。

动力电池前四名,宁德时代主要是深耕国内一线车企,并逐步优化客户结构,进入特斯拉、宝马等国际车企供应链。而松下和三星SDI的客户群相对单一,对大客户的依赖比较大。相比之下,LG化学是国际化走的最早最好的一个。

如果说宁德是国内一哥、LG化学就是海外一霸。

学霸可能会迟到,但永远不会缺席。乘着欧洲电动化这股风,多年当跟班的LG化学顺利起飞。

中国真香定律再次上演

关于LG化学登顶的详细原因,SNEResearch在报告中这样解释:在特斯拉Model3、雷诺ZOE、奥迪e-tron上的良好表现。

这个特斯拉Model3,报告中做了限定:中国制造的。

事实上,虽然技术底子不错,耕耘了很多年,但由于国内的产业政策,LG化学一直没能吃到中国这个全球最大新能源市场的肥肉。2015年10月,工信部下发规定把国外动力电池摒除在中国新能源汽车市场之外。

这也影响到了LG化学的全球市场份额。2015年中国首次成为全球最大新能源市场。2016年LG化学在全球动力电池市场的份额只有4%,跟宁德时代16%份额相去甚远。2018年这个数字提升至7%,2019年成为10%,但当时的第一第二别是:宁德时代(28%)、松下(24%)。

拐点出现在2019年,2019年6月,工信部废止了上述规定、开放国内市场,LG 重启中国工厂重新在中国布局。

凭着多年的家底和技术优势,LG化学在今年1月29日也跟特斯拉就电池供应达成合作,为其上海工厂的model3和Y 供应电池。

不仅抓住了欧洲市场,原先进不来的国内市场也上车了,准备多年的LG化学这一次顺利借到了双重利好。

投资展望:中国产业链的机会?

在LG化学获得了特斯拉的大额订单后,目前中国企业已渗透进LG化学的产业链中。

分产业链各个环节来看,由于LG化学以自建工厂或控股的方式生产正极材料,中国供应商提升份额比较困难。但特斯拉订单的交付将拉动LG对负极材料的需求,国内供应商份额有望继续上升。

另外,虽然LG化学在市场份额上反超了,但在营业利润率上仍然打不过宁德时代。一方面这是由于国内高性价比的原材料供应链,一方面是中国制造无可比拟的成本优势。

总体来看,随着全球(中美欧三大市场)新能源汽车渗透率的增加,出于产能扩张和成本控制的考虑,LG化学产业链各环节还会继续向中国供应商转移。

以后不但跟着宁德时代赚钱,还能收割韩国动力电池学霸,中国工厂还能继续发挥钞能力。

参考资料:

[1]. 渤海证券,电池业务撬动LG 化学战略布局,产能订单规模创新高

[2]. 中银证券:逐鹿全球动力市场,电池巨头谁执牛耳?

[3]. 中国汽车网,融资4.8亿欧元LG将增加波兰电池厂产能。

[4]. 方正证券,新能源汽车电池产业链价值发现

[5]. 东吴证券:劢力电池海外与题一之LG化学:厚积薄发,龙头增长潜力无限

[6]. 国泰君安证券:2009~2018:中美的十年,也是科技的黄金十年