热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

乘联会:10月乘用车市场零售达到199.2万辆,同比增长8.0%

分类:

车市

作者:

来源:

乘联会

2020/11/12 22:50

浏览量

1、10月全国乘用车市场回顾

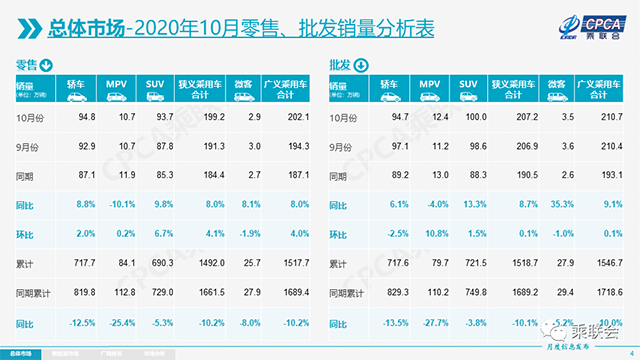

零售:10月乘用车市场零售达到199.2万辆,同比去年10月增长8.0%,实现了连续4个月8%左右的近两年高位增速。今年1-10月的零售累计增速-10.2%,较1-9月累计增速-12.5提升2个百分点,体现行业的稳步回暖态势。

今年全国乘用车市场7-10月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳住了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是新能源车零售的翻倍回暖态势明显,推动着车市走强。

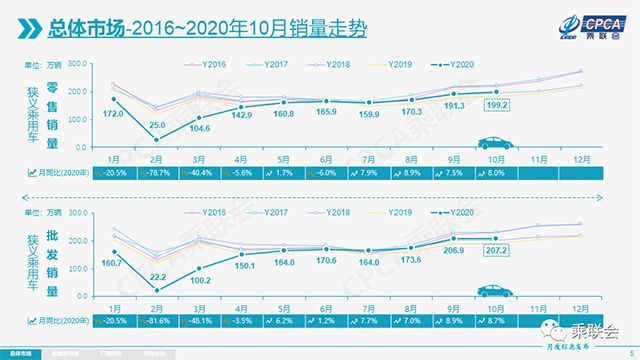

考虑到今年中秋后移到10月份,10月环比9月的零售增长4.1%,这相对历年的平均环比增速2%较高,主要也是各地促消费政策取得一定效果,10月前四周车市保持较强的增长气氛。

10月豪华车零售同比增长30%,环比9月下降6%,仍保持强势增长特征。消费升级的高端换购需求仍旧旺盛,但10月供给不足导致宝马奔驰等生产低于零售较多,暂时抑制了零售的增长。

10月自主品牌零售同比增长6%,环比9月增长14%,市场份额37.9%,较同期份额下降0.3%。国有自主表现超强,红旗、长安、奇瑞等品牌同比高速增长。

10月主流合资品牌零售同比增长6%,但环比9月增长1%;其中日系品牌零售份额23.9%,高于德系的23.7%;美系品牌持续走强,份额达到9.6%,同比份额增加1.2个百分点。

20年1-10月的全国乘用车市场累计零售1492.0万辆,累计零售同比下降10.2%,今年累计净销量同比减少169万辆,约占去年零售总量8个百分点。今年零售下降主要是受到春节偏早和疫情因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度增量38万辆。10月增量15万辆,因此预计全年减量在140万辆以内,年度负增长在7%左右。

出口:10月乘联会广义乘用车整车出口7.3万辆,同比增长45.0%。其中自主品牌出口达到5.9万辆,同比增长103%,合资品牌出口下滑56%。

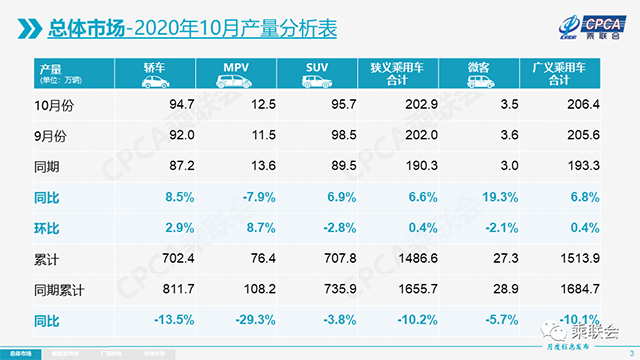

生产:10月乘用车生产202.9万辆,同比19年10月增长6.6%;1-10月累计生产1486.6万辆,同比下降10.2%,产量减少169万辆。10月豪华车生产同比增长27%,合资品牌同比增长5%,自主品牌同比增长4%。但德系豪华车和日系均较9月产量下降12%左右。

批发:10月厂商批发销量207.2万辆,同比去年10月增长8.7%,环比9月增长0.1%。1-10月累计批发销量1518.7万辆,同比下降10.1%,减少170万辆。今年的国庆休假对厂商产量不利,导致国庆中秋双节的10月厂商库存持续下降。

库存:10月末厂商库存减少4.3万辆,渠道库存增加1万辆。1-10月的渠道库存相对减少23万辆,4-8月的经销商库存稳定,9月补充8万辆,10月补充力度与历年相近。

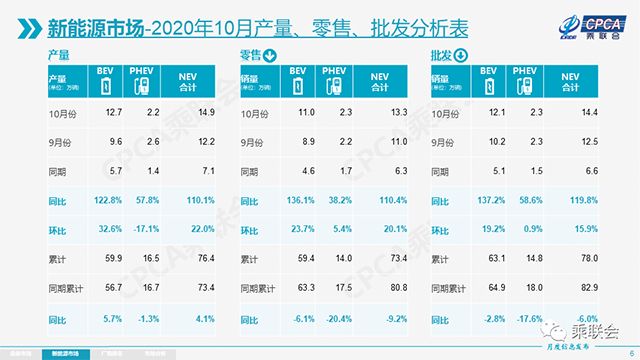

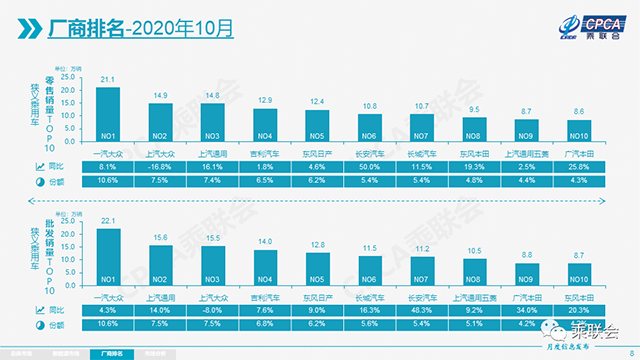

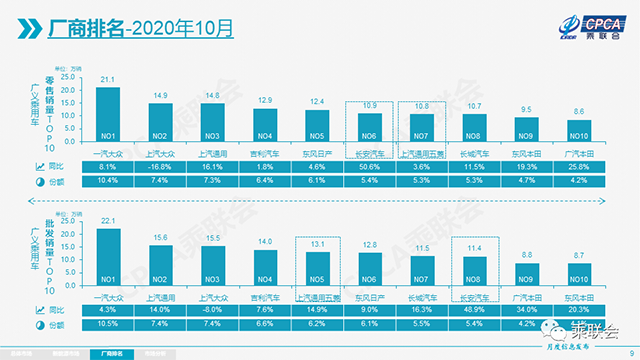

新能源:10月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比9月增长15.9%。其中插电混动销量2.3万辆,同比增长58.6%,纯电动的批发销量12.1万辆,同比增长137.2%。10月新能源乘用车市场多元化发力,销量突破万辆的企业有上汽通用五菱29711辆、比亚迪22395辆、上汽乘用车12785辆、特斯拉中国12143辆。蔚来、理想、威马、小鹏、合众、零跑等新势力车企很优秀。长城汽车、广汽新能源等也高速增长,大集团新能源表现分化加剧。纯电动中A00级占比42%、B级占比21%,车型级别在目前新能源销量规模下的进一步分化,也在一定程度上体现了新能源车企在适应分级城市需求下的多样化努力,找到一个能打动用户的使用场景,就有望开拓出一个小细分的蓝海市场,对车企的市场前瞻洞察和产品规划能力都提出了更高的挑战。10月普通混合动力乘用车批发4.0万辆,同比去年10月增长39.0%,其中本田达到2.25万辆的较强表现。

2.11月全国乘用车市场展望

11月有21个工作日,较19年11月持平,较10月增加4个工作日,因此车市销量增长动力相对较大。

近期国外部分地区因疫情二次爆发导致封城等措施重新启动,但国内疫情平稳,经济持续回暖,居民消费信心和购买力恢复,因此对车市回暖持续较强。

疫情影响下的今年新品上市节奏延到三季度,真正上量要到四季度。多地促消费政策持续发力,且基本在12月到期,随着时间临近,消费者购车抢政策末班车的效应更明显。

新能源产品方面,伴随着北京增加放号2万张和上海的恐慌抢购新能源势头较猛,加之企业对新能源产销数量仍有很强的追求,预计年末两个月的国内新能源车市将环比持续高增长。从上汽大众ID.4X的开箱发布的高关注度,可见传统车企在电动化浪潮下放手一搏的决心。

11月份我国进入乘用车市的冬季旺销期,其核心推动力是中低价位的自主品牌的持续年末增量。今年的自主品牌分化严重,部分自主品牌渠道艰难,秋冬季增量的效果减弱,自主品牌利润指标的完成恐将面临更艰难的局面。

近期人民币持续升值,合资企业成本显著下降,促进企业应收恢复,合资企业降价促销势能变大,为逐鹿四季度提供财务势能。目前渠道库存仍保持较低水平,11月的产销回升有助于库存改善和结构优化,冬季库存储备的加库存周期也将拉动厂商批发增量。

3.新能源车成为未来车市增量源

汽车工程学会发布的《节能与新能源汽车技术路线图(2.0版)》提出面向2035年汽车产业发展愿景,制定具有科学性、前瞻性、引领性的技术发展路线,凝聚了近中期关键核心技术研发的需求,确定近期优先行动项,为我国汽车产业的持续、快速、健康发展提供技术指引,是行业技术的指南针。

在2.0版路线图中亮点很多,尤其是明确了2035年的市场销量4000万的预期, 并在2035年实现节能汽车与新能源汽车各占一半的目标,对节能车和新能源车发展有很好的指引作用。

路线图提出,我国2025/2030/2035年三个时间点的年产销分别为3200万辆、3800万辆、4000万辆;同时发布了新能源车的占比结构,由此测算的新能源车的总量达到2035年2000万辆。增速是2020-2025年年均39%,随后逐步降低,但增量仍是很大的,这对鼓舞行业信心的意义很大。而传统车的年销量在2025年后将逐步下滑,这对完成碳排放见顶的指标的意义重大。

4.新能源汽车产业发展规划强化新三化

国务院办公厅日前印发《新能源汽车产业发展规划(2021-2035年)》,是很务实的纲领性文件,是我们未来中长期发展新能源的核心指导方针,必须要认真学习领悟和贯彻执行。

规划文件是很好的浓缩型清晰的政策指引。无论是技术路线、产品形态,还是商业模式,此次《规划》的措辞、细则调整,均体现出了集中力量办大事的优势。政府将更多地做好指导和监管者的角色,务实行业目标,强化基础体系的自主自强。因此新能源汽车成为推动中国汽车强国的核心推动,让新能源车引领中国创造走向世界。

规划明确提出:全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合,电动化、网联化、智能化成为汽车产业的发展潮流和趋势。总体思路明确:坚持电动化、网联化、智能化发展方向。

共享化根本不是新能源发展的目标,仅是一种持续探索的商业模式。而且大城市汽车共享在中短期是不现实的,尤其是目前大规模的人员流动不可能通过共享取车实现。在中大型城市中率先发展的共享汽车,始终无法解决车辆的快速损耗、停车违章处理等需要广泛连接各项公共资源的管理细节,车辆的使用频次、潮汐化的调动压力与预期也有较大差距;加之不断推出的网约车平台以低客单价吸引用户的冲击,共享汽车长期存在的收支不平衡也影响了投资人的投资信心和跟进意愿。从行业角度看,实现新能源车的私人市场和网约车市场的市场化投放,可以有效减少企业盲目发展共享的冲动和损失,政策调整的意义很大。

5.公安交管新举措有利于车市繁荣

10月22日,公安部召开新闻发布会,通报“异地办”“便捷办”“网上办”等三个方面12项公安交管优化营商环境新措施。这对促进车市消费作用很大,有利于改善优化营商环境激发市场主体活力和发展动力。

新措施明确扩大机动车免检范围,在实行6年内6座以下非营运小微型客车免检基础上,将6年以内的7至9座非营运小微型客车(面包车除外)纳入免检范围。这对于车市消费升级,为消费者购买7座车型带来较大的推动力。目前部分车型为了适应6座以下小客免检政策,生产了一定量的6座车型。但随着二胎家庭的增多,消费者需要7座车型适应大家庭出行的便利需求,因此未来7座车型将成为更强的市场主力。由于7座车的空间与舒适性要求也比5座进一步提升,间接推动了消费升级和更便于举家出行游玩。

新措施明确试行私家车登记持身份证全省通办,在12个省(区)试点推行非营运小微型客车登记持身份证通办,对本省户籍居民省内异地办理新车注册登记的,申请人可以凭居民身份证直接申请,无需再提交居住证或者居住登记凭证,便利群众省内异地购车登记,助推省域经济一体化发展。该措施实施后,每年将惠及100万省内异地登记的车主。这对人口流动的趋势是很好的助力措施,让区域消费市场一体化。区域的差异相对缩小。这将很好地助力车市消费,对一线城市的汽车经销商来说也是很大的利好。过去在省会城市买车还要回到本地区上牌,现在就是全省一体上牌,很多私车车主会乐于买车上个省A牌照,显得也是省城的人,这也进一步促进全省购车消费的一体化格局,打破区域价格差异,有利于提升市场竞争的充分性,也对经销商体系带来新机遇和挑战。

此次的交管改革措施是很好的举措,其影响深远,有利于更好地激发消费。未来建议对微型电动车采用C5驾照,便利老年社会的出行改善和新能源车发展。

6.海外二次疫情爆发对国内车市或有缺货影响

近期的海外疫情变化趋于严重,这对国内车市带来较复杂的影响。消费者对疫情保持较强警惕,这从需求角度是促进购车消费:因为大家对购车需求的刚性增强,汽车是交通工具,也是安全工具。目前居民消费信心迅速恢复,加上三季度车市超预期的超高增速给车企和经销商带来极大的信心,后续四季度随着年末冲刺和备货周期的到来,车市盈利将进一步改善,国内消费内生动力驱动四季度车市将进一步提升。而且国际留学、旅游这一类的消费会再度被压制,从而转为国内的消费,对车市是潜在利好。国内从陆续出现的地方小规模疫情看,公众对公共交通安全的担忧顾虑情绪可能利好本来趋于萎缩的入门级家轿市场。

国际车企从企业角度来看是加力中国市场。海外车市受疫情影响的低迷和中国车市蓬勃复苏形成鲜明的对比,在疫情二次爆发之际,部分国外企业已瞄准中国市场,力保中国区合资企业销量,加大营销支持力度,希望通过中国市场能为其后续的平稳经营做出贡献。

海外疫情从供应链角度看影响不大。汽车产业是高度全球化的产业,如果海外疫情导致汽车配件工厂停工,有加大国内车企生产放缓的风险。但预计海外二次疫情爆发对国内车市不利影响有限,之前在三、四月预判对零部件影响较明显,但实际上海外并未大面积停工,恢复也较快。同时,国内车企积极想办法包括寻找替代性资源,最终影响有限。但欧洲二次疫情爆发,对于部分品牌来说仍是个打击,部分厂家的目前产销很紧张,经销商的订单难以如期增长,这势必会影响他们的销量提升速度,并传导到终端价格促销力度。

7.拜登当选对世界新能源车发展有促进

特朗普推动的页岩油增量取得一定成效,也使美国能源产业依托传统能源获得一定发展机遇。而新能源的革命对世界能源革命的影响被忽略。未来拜登如果当选总统,对世界新能源革命有很好的的推动效果。

目前看拜登当选偏利好新能源。首先是与国会合作,使美国成为100%的清洁能源经济,到2050年达到净零排放。其次是支持全球行动,重新加入“气候变化巴黎协定”,并推动每个主要国家实施更加雄心勃勃的气候目标。同时推动“环境正义”,让包括化石燃料公司在内的污染者承担环境损害,补偿低收入社区。这对新能源发展是有支持意义的。

中国发展新能源车有利于拉动中国相关产业链的可持续发展,形成新能源车和新能源电池的强大产业链在中国布局和落地。预计未来美国也会考虑强化这样的产业链,拉动美国制造业的进一步强大。中国的智能手机获得巨大的突破,这样的成绩令美国人眼红,而新能源汽车必然也是国际争夺主导权的焦点,中美欧的竞争发展或推动世界新能源的更快增长。