热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

中汽协:8月我国汽车产销降幅进一步扩大,新能源汽车产销是唯一亮点

据中国汽车工业协会统计分析,2021年8月我国汽车产销同比继续下降,降幅进一步扩大。受国内疫情和马来西亚疫情的影响,供应链风险提升导致减产压力进一步加大,此外产销的波动也与去年同期基数较高有关。

需要注意的是,虽然芯片短缺显著影响了企业生产计划,但汽车累计产销与2019年同期数据相比仍呈现微增,目前主要是汽车产品供给不足,终端市场需求保持平稳。

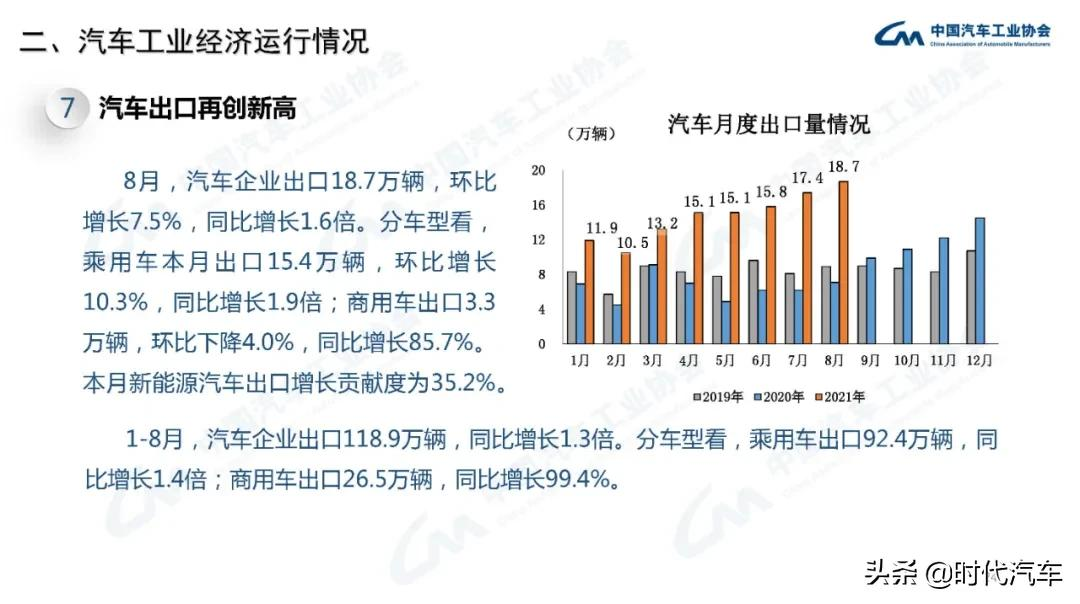

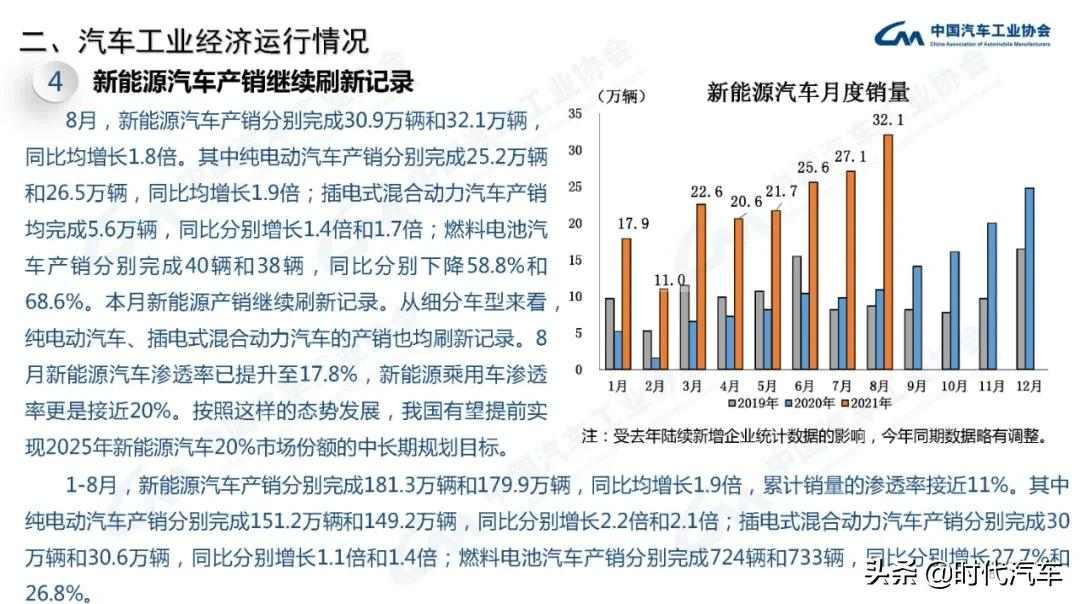

商用车受本次7月1日重型柴油车国六排放法规切换造成商用车市场波动,然而轻客继续保持快速增长,拉动客车继续增长;本月新能源汽车持续成为亮点,当月产销继续刷新记录,并首次超过30万辆,1-8月渗透率也继续提升至近11%的水平。此外,本月汽车出口也继续保持高速增长,单月出口量再创新高。

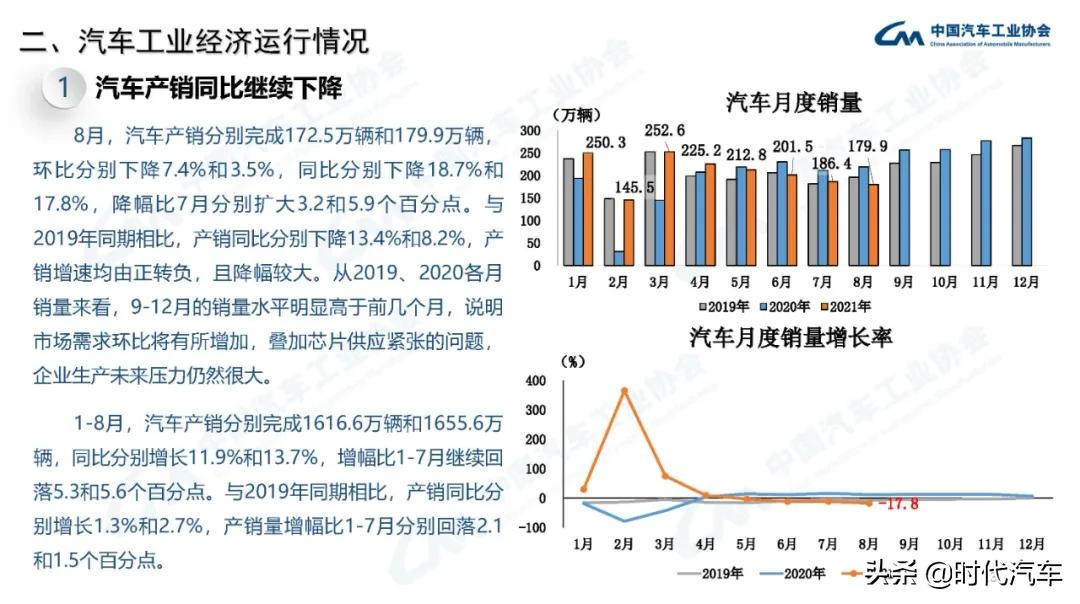

8月,汽车产销分别达到172.5万辆和179.9万辆,环比下降7.4%和3.5%,同比下降18.7%和17.8%。

1-8月,汽车产销1616.6万辆和1655.6万辆,同比增长11.9%和13.7%,增速比1-7月继续回落。

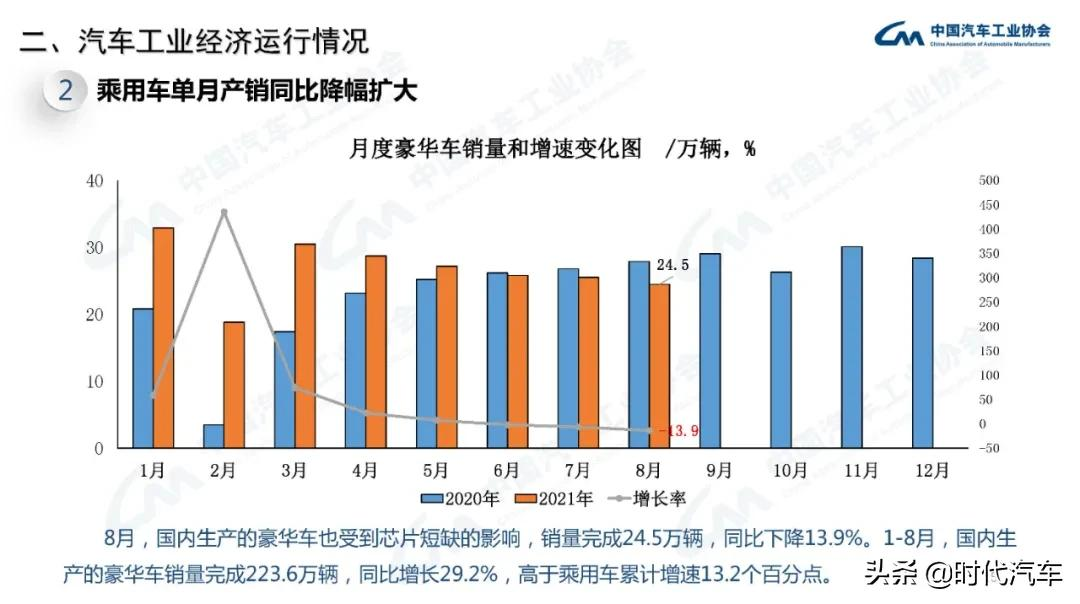

2021年8月,乘用车销量总体平稳,但由于马来西亚疫情继续扩散,导致多家芯片企业停产,因而进一步加重了国内企业芯片短缺的程度,同时国内局部地区疫情的复发使得供应链受到一定影响,也在一定程度上影响了企业生产节奏,再加上同期高基数影响,因而本月乘用车销量同比降幅较上月有所扩大。

8月,乘用车共销售155.2万辆,环比增长与上月持平,同比下降11.7%。在乘用车主要品种中,与上月相比,运动型多用途乘用车(SUV)销量小幅下降,其他乘用车品种均呈增长,其中交叉型乘用车增速更快;与上年同期相比,交叉型乘用车销量增长较快,其他三大类乘用车品种均呈下降。

1-8月,乘用车共销售1311.2万辆,同比增长16.0%,增速比1-7月回落5.2个百分点。

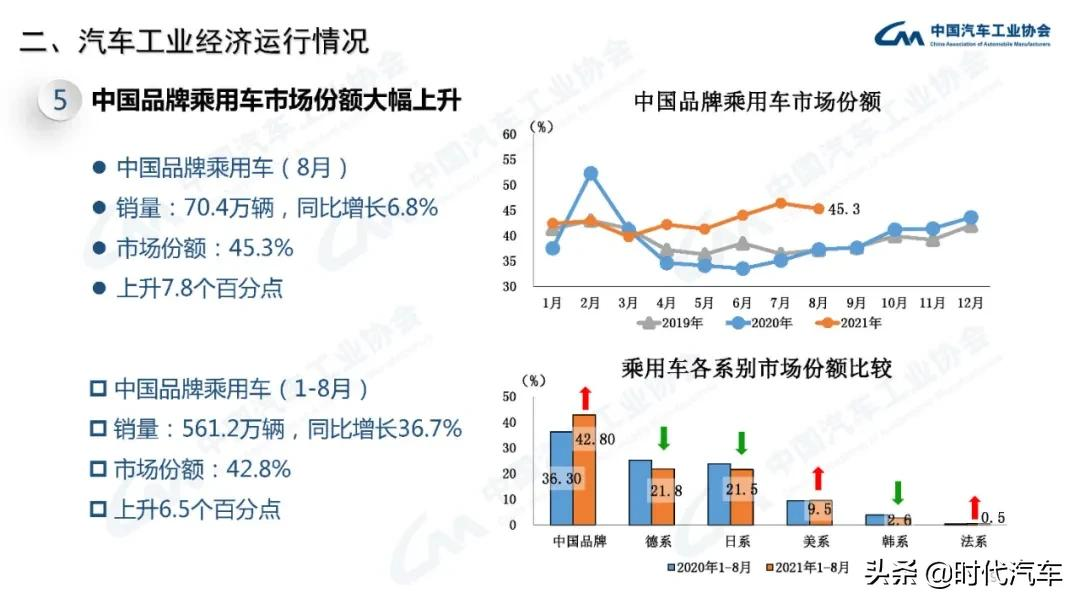

8月,中国品牌乘用车销量环比略有下降,同比小幅增长。共销售70.4万辆,环比下降1.6%,同比增长6.8%,占乘用车销售总量的45.3%,占有率比上月下降0.8个百分点,比上年同期提升7.8个百分点。在主要外国品牌中,与上月相比,德系和美系乘用车销量呈快速增长,其他外国品牌均呈下降,其中日系下降更为明显;与上年同期相比,法系销量继续保持高速增长,美系增速略低,其他外国品牌均呈较快下降。

8月,中国品牌轿车、SUV和MPV市场占有率分别为35.1%、49.8%和72.9%。与上月相比,中国品牌轿车、MPV市场占有率均呈增长,中国品牌SUV呈一定下降;与上年同期相比,中国品牌轿车、SUV和MPV市场占有率继续保持增长,其中中国品牌轿车市场占有率增长更为明显。

1-8月,中国品牌乘用车共销售561.2万辆,同比增长36.7%,占乘用车销售总量的42.8%,占有率比上年同期提升6.5个百分点。在主要外国品牌中,与上年同期相比,韩系销量呈较快下降,其他外国品牌继续保持增长,法系乘用车增速更为显著。

1-8月,中国品牌轿车、SUV和MPV市场占有率分别为29.0%、51.6%和68.0%,与上年同期相比,中国品牌轿车、SUV和MPV市场占有率均呈增长。

1-8月,销量排名前十位的轿车生产企业共销售401.3万辆,占轿车销售总量的65.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,上汽大众、上汽通用和一汽大众销量有所下降,其他企业保持增长,其中上汽通用五菱增速依然最为迅猛。

1-8月,销量排名前十位的SUV生产企业共销售371.5万辆,占SUV销售总量的60.5%。在销量排名前十位的SUV生产企业中,与上年同期相比,上汽大众、东风有限和上汽通用销量有所下降,其他企业保持增长,奇瑞汽车增速更为明显。

1-8月,销量排名前十位的MPV生产企业共销售57.0万辆,占MPV销售总量的91.5%。在销量排名前十位的MPV生产企业中,与上年同期相比,东风公司销量有所下降,其他企业均呈增长,其中广汽乘用车增速最为显著。

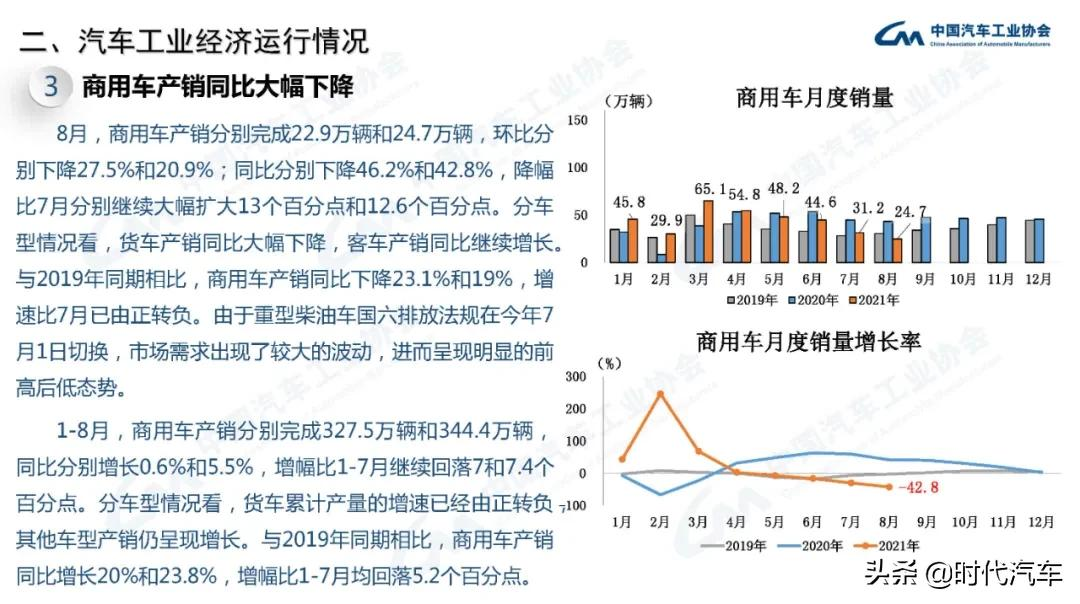

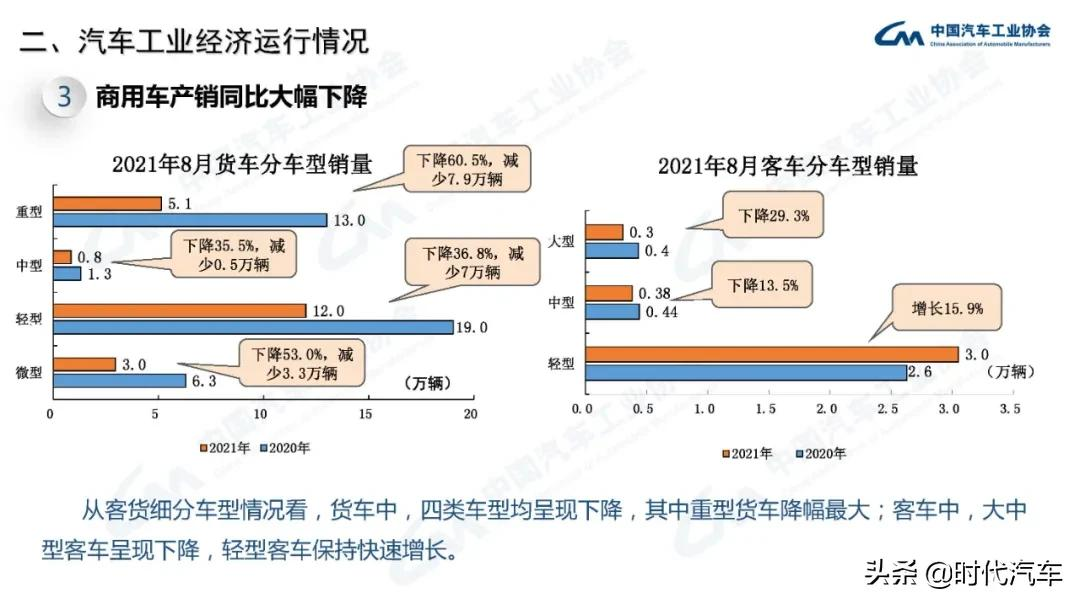

8月,商用车产销22.9万辆和24.7万辆,环比下降27.5%和20.9%,同比下降46.2%和42.8%。在商用车主要品种中,与上月相比,货车和客车产销延续了下降势头,货车降幅更为明显;与上年同期相比,客车产销呈小幅增长,货车呈快速下降。

8月,在货车细分品种中,四大类货车品种产销环比和同比均呈下降,其中重型货车和微型货车降幅更为明显。在客车细分品种中,与上月相比,中型客车产销呈较快增长,大型和轻型客车有所下降;与上年同期相比,轻型客车产销保持较快增长,大型和中型客车下降较为明显。

1-8月,商用车产销327.5万辆和344.4万辆,同比增长0.6%和5.5%,增速比1-7月明显回落。在商用车主要品种中,与上年同期相比,客车产销保持较快增长,货车产量略有下降,销量小幅增长。

1-8月,在货车主要品种中,与上年同期相比,微型货车产销呈较快下降,中型货车保持较快增长,重型和轻型货车增速略低。在客车主要品种中,与上年同期相比,大型客车产销有所下降,中型和轻型客车均呈增长,其中轻型客车增速依然明显。

8月,新能源汽车市场依然跑赢大市,产销环比和同比继续保持增长,产销量首次超过30万辆,再创历史新高,分别达到30.9万辆和32.1万辆,环比增长8.8%和18.6%,同比增长均为1.8倍。在新能源汽车主要品种中,与上月相比,纯电动和插电式混合动力汽车产销均呈增长,纯电动汽车销量增速更为明显;与上年同期相比,纯电动和插电式混合动力汽车产销继续保持迅猛增长。

1-8月,新能源汽车产销分别达到181.3万辆和179.9万辆,同比增长均为1.9倍。在新能源汽车主要品种中,与上年同期相比,纯电动和插电式混合动力汽车产销均延续了迅猛增长势头。

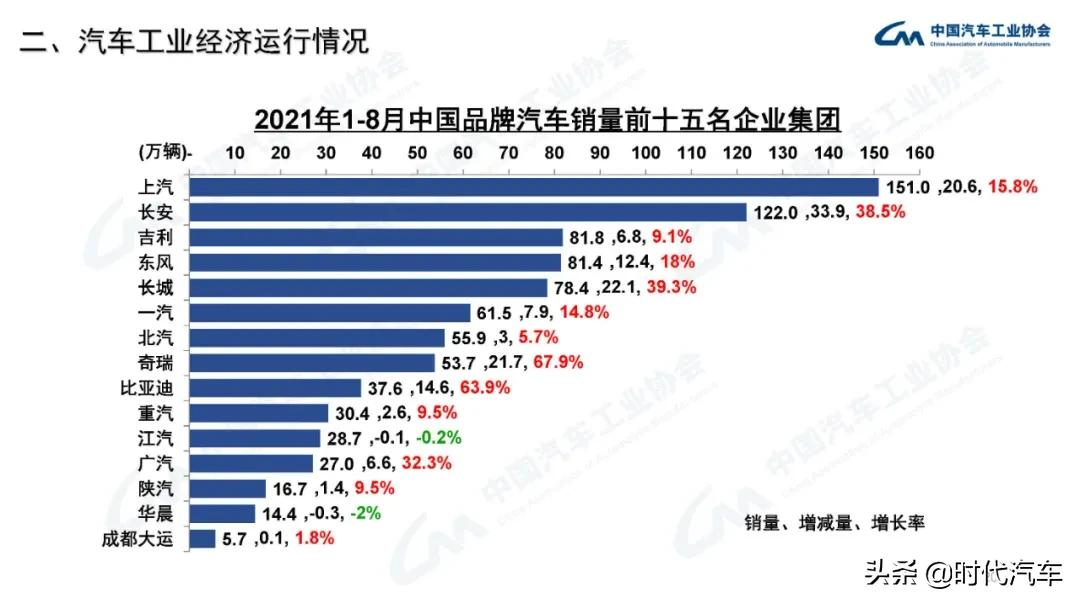

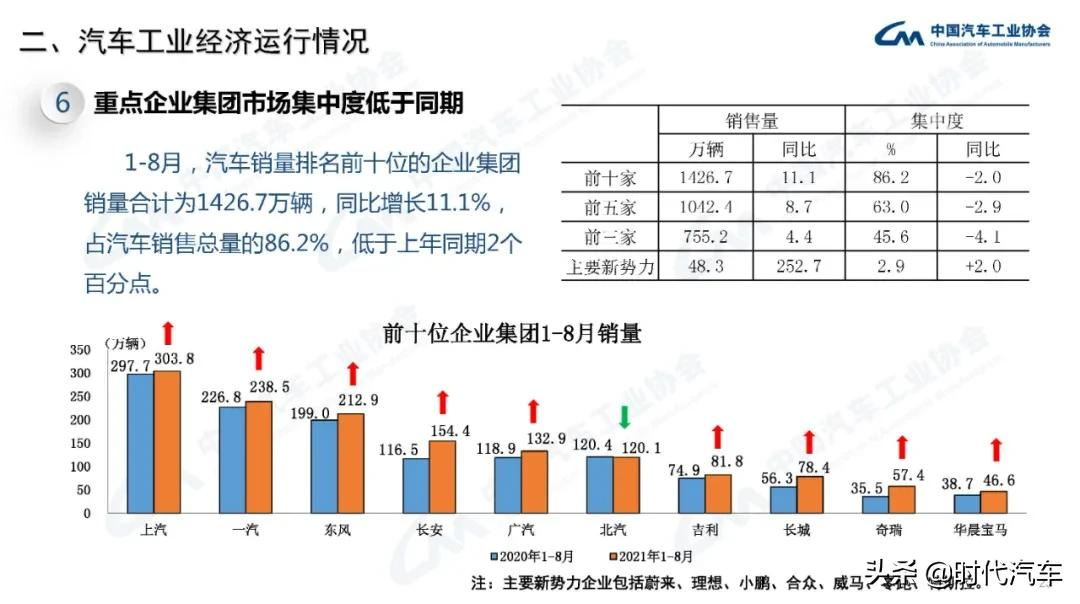

1-8月,汽车销量排名前十位企业共销售1426.7万辆,占汽车销售总量的86.2%。在汽车销量排名前十位企业中,与上年同期相比,北汽销量略有下降,其他企业呈不同程度增长,奇瑞增速更为明显。