热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

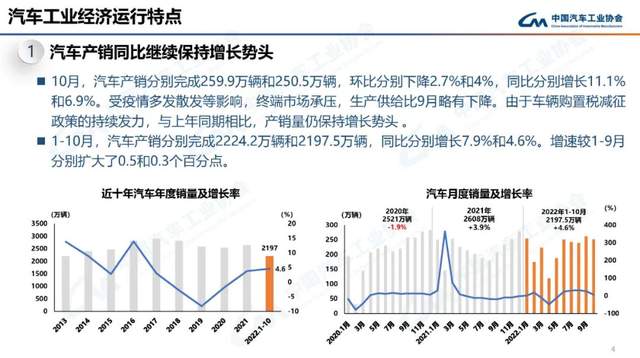

中汽协:2022年10月我国汽车销量达250.5万辆,环降4%,同增6.9%

我国宏观经济主要指标恢复向好,保持在合理区间,积极因素累积增多。国家稳经济一揽子政策和接续政策措施加快落实,汽车工业主要经济指标持续改善,行业发展环境持续向好,有助于汽车市场实现全年稳增长、稳预期目标。

10月,汽车产销延续平稳发展态势。当月产销分别达到259.9万辆和250.5万辆,环比下降2.7%和4%,同比增长11.1%和6.9%。受疫情多发散发等影响,终端市场承压,环比呈小幅下降。由于车辆购置税减征政策的持续发力,同比依然保持增长势头。

1-10月,汽车产销分别达到2224.2万辆和2197.5万辆,同比增长7.9%和4.6%,增速较1-9月分别扩大0.5和0.3个百分点。

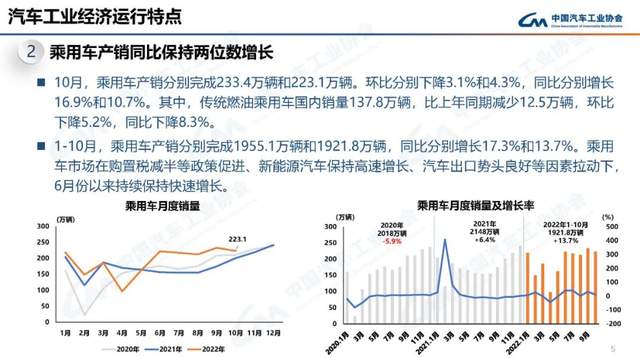

乘用车市场在购置税减半等政策促进、新能源汽车保持高速增长、汽车出口势头良好等因素拉动下,自6月份以来持续保持快速增长。

10月,乘用车共销售223.1万辆,环比下降4.3%,同比增长10.7%。在乘用车主要品种中,与上月相比,四大类车型均呈不同程度下降,其中多功能乘用车(MPV)降幅更为明显;与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)呈较快增长,其余两类呈两位数下降。

1-10月,乘用车共销售1921.8万辆,同比增长13.7%。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)保持较快增长,其他两大类车型呈现不同程度下降。

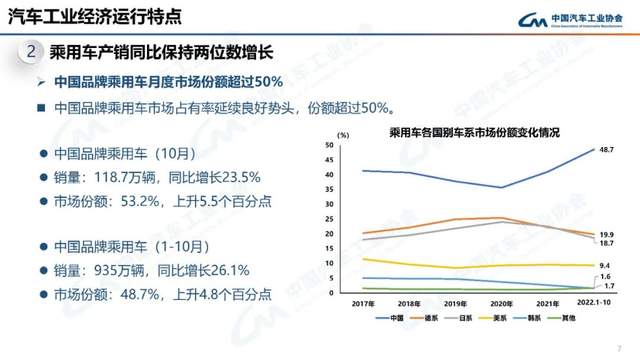

10月,中国品牌乘用车市场延续良好表现,当月共销售118.7万辆,环比增长1.8%,同比增长23.5%,占乘用车销售总量的53.2%,占有率较上月提升3.2个百分点,比上年同期提升5.5个百分点。在外国品牌中,与上月相比,法系乘用车销量快速增长,其他外国品牌呈现不同程度下降,其中德系、韩系乘用车销量两位数下降;与上年同期相比,法系明显增长,德系微增,其他外国品牌小幅下降。

10月,中国品牌轿车、SUV和MPV市场占有率分别为45.1%、59%和64.2%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长。

1-10月,中国品牌乘用车共销售935万辆,同比增长26.1%,占乘用车销售总量的48.7%,占有率比上年同期提升4.8个百分点。在主要外国品牌中,与上年同期相比,韩系乘用车销量呈较快下降,其余品牌乘用车销量呈不同程度增长,其中法系增速最为明显。

1-10月,中国品牌轿车、SUV和MPV市场占有率分别为40%、54.9%和59.7%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

1-10月,销量排名前十位的轿车生产企业共销售575.8万辆,占轿车销售总量的63.3%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,东风有限(本部)、上汽通用略降,其他企业均呈增长,其中比亚迪股份增速最为显著。

1-10月,销量排名前十位的SUV生产企业共销售520.9万辆,占SUV销售总量的57.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、东风本田销量有所下降,其他企业均呈增长,其中比亚迪股份、特斯拉增速更为明显。

1-10月,销量排名前十位的MPV生产企业共销售64.3万辆,占MPV销售总量的85.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,吉利控股快速增长,其他企业呈不同程度下降。

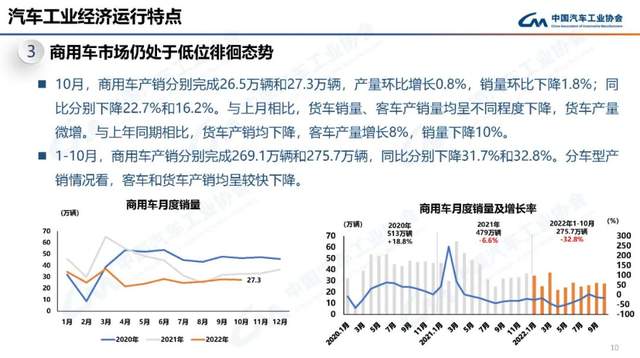

10月,商用车产销分别完成26.5万辆和27.3万辆,产量环比增长0.8%,销量环比下降1.8%,产销同比分别下降22.7%和16.2%。在商用车主要品种中,与上月相比,货车产量微增、销量微降,客车产销均呈下降;与上年同期相比,客车产量小幅增长、销量小幅下降,货车产销均呈明显下降。

10月,在货车细分品种中,与上月相比,重型货车和轻型货车产销呈不同程度下降,中型货车产量明显下降、销量微增,微型货车产销呈两位数增长;与上年同期相比,四大类货车品种产销均呈不同程度下降。在客车细分品种中,与上月相比,大型客车产销实现增长,中型客车和轻型客车产销呈不同程度下降;与上年同期相比,大型客车产销呈现较快增长,轻型客车产量小幅增长、销量呈两位数下降,中型客车产销均下降。

1-10月,商用车产销分别完成269.1万辆和275.7万辆,同比下降31.7%和32.8%,降幅较1-9月收窄0.9个百分点和1.4个百分点。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。商用车作为生产资料的属性,市场恢复难度更大,仍处于低位徘徊态势。

1-10月,在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈现明显下降;在客车主要品种中,与上年同期相比,大型客车产销微增,中型客车和轻型客车产销呈现两位数下降。

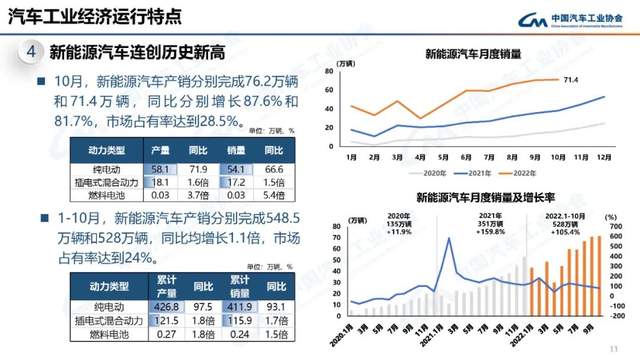

10月,新能源汽车继续保持高速增长,月度产销再创新高,分别达到76.2万辆和71.4万辆,同比增长87.6%和81.7%,市场占有率达到28.5%。在新能源汽车主要品种中,与上月相比,三大类产销呈不同程度增长,其中燃料电池汽车增速最为明显;与上年同期相比,上述三大类继续保持快速增长。

1-10月,新能源汽车产销分别达到548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。

1-10月,汽车销量排名前十位的企业(集团)共销售1898.3万辆,占汽车销售总量的86.4%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,奇瑞汽车、广汽集团和吉利控股也呈两位数快速增长,上汽集团微增,其他企业呈不同程度下降。