热门文章

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 欧拉闪电猫专属车身改色业务上线,快来PICK你的色彩方案吧!

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

· 全国都能开,越开越好开,问界M5是平安回家的必备座驾

· 不负旗舰之名,问界M9以十大黑科技展现何为行业风向标

热门视频

热门标签

01

01

01

中汽协:持续高速增长 我国2022年9月份新能源汽车销量达70.8万辆 市场渗透率27.1%

当前我国经济总体延续恢复发展和向好发展态势,党中央、国务院推进稳经济一揽子政策发挥良好效能,接续政策细化实化、9月以来实施细则应出尽出,进一步扩大了有效需求,巩固了经济恢复基础。汽车行业发展环境持续向好,稳增长、稳预期充满信心。

上半年汽车行业受芯片短缺、动力电池原材料价格上涨等影响,加之3月中下旬以来吉林、上海等地疫情冲击,汽车产销在3月中下旬至4月一度出现断崖式下降,对行业稳增长带来了严峻挑战。面对行业困难,党中央、国务院高度重视,统筹协调、精准施策,自5月下旬以来陆续出台一系列稳增长、促消费政策,其中购置税减半政策更是极大地激发了市场活力,有效助力汽车行业走出低谷,呈现出恢复增长态势,6-9月汽车市场连续走高、保持较高增速,是近三年同期最好水平,为稳住经济大盘发挥了积极作用。

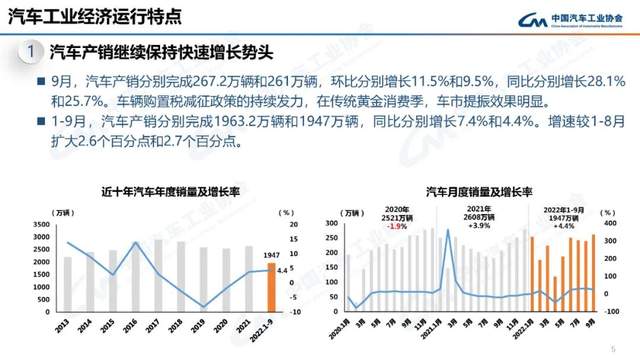

9月,汽车产销继续保持快速增长,彰显传统销售旺季本色。当月产销分别达到267.2万辆和261万辆,环比增长11.5%和9.5%,同比增长28.1%和25.7%,环比实现由负转正,同比增速较上月略降。

1-9月,汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较1-8月扩大2.6个百分点和2.7个百分点。

2022年9月,伴随“金九银十”传统销售旺季的到来,新车密集投放上市,对秋季车市起到促进意义。尽管国内多地疫情发酵导致局部静态管理,对终端销售带来一定影响,但在国家购置税减半政策和地方促消费政策的持续发力下,乘用车市场活力依旧,延续6-8月快速增长势头,同比继续保持较高增速。乘用车市场近三个月呈现出“淡季不淡、旺季仍旺”的特点。

9月,乘用车共销售233.2万辆,环比增长9.7%,同比增长32.7%。在乘用车主要品种中,与上月相比,四大类车型均呈现较快增长,其中交叉型乘用车增速最为明显;与上年同期相比,除多功能乘用车(MPV)增速相对略低外,其他三大类车型均呈现较高增长,增速接近或超过30%。

1-9月,乘用车共销售1698.6万辆,同比增长14.2%,增速较1-8月扩大2.5个百分点。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)保持较快增长,其他两大类车型呈现不同程度下降。

9月,新能源汽车继续保持高速增长,月度产销再创历史新高,分别达到75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%,市场占有率达到27.1%。在新能源汽车主要品种中,与上月相比,纯电动汽车和插电式混合动力汽车产销均呈现增长,燃料电池汽车产量增长、销量下降;与上年同期相比,上述三大类继续保持快速增长。

1-9月,新能源汽车产销分别达到471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场占有率达到23.5%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

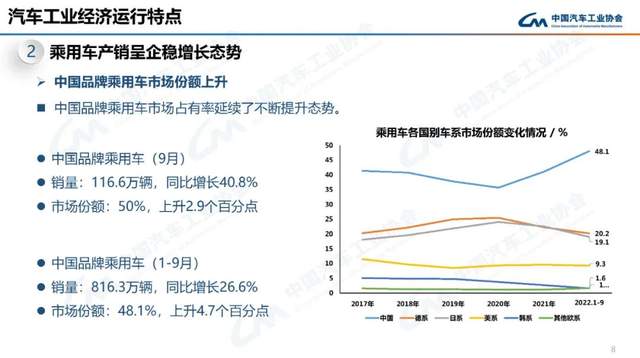

9月,中国品牌乘用车市场依然延续良好表现,当月共销售116.6万辆,环比增长13.3%,同比增长40.8%,占乘用车销售总量的50%,占有率较上月提升1.6个百分点,比上年同期提升2.9个百分点。在外国品牌中,与上月相比,法系乘用车销量较快下降,其他外国品牌呈现不同程度增长,其中德系、韩系乘用车销量实现两位数增长;与上年同期相比,法系乘用车销量略降,美系销量微增,德系、日系和韩系实现较快增长。

9月,中国品牌轿车、SUV和MPV市场占有率分别为42.7%、54.7%和60.8%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长。

1-9月,中国品牌乘用车共销售816.3万辆,同比增长26.6%,占乘用车销售总量的48.1%,占有率比上年同期提升4.7个百分点。在主要外国品牌中,与上年同期相比,韩系乘用车销量呈较快下降,其余品牌乘用车销量呈不同程度增长,其中法系增速最为明显。

1-9月,中国品牌轿车、SUV和MPV市场占有率分别为39.3%、54.4%和59.1%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

1-9月,销量排名前十位的轿车生产企业共销售508.1万辆,占轿车销售总量的63.1%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,东风有限(本部)、上汽通用略降,其他企业均呈增长,其中比亚迪股份增速最为显著。

1-9月,销量排名前十位的SUV生产企业共销售457.3万辆,占SUV销售总量的56.9%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、东风本田销量有所下降,其他企业均呈增长,其中比亚迪股份、特斯拉增速更为明显。

1-9月,销量排名前十位的MPV生产企业共销售57万辆,占MPV销售总量的85.9%。在销量排名前十位的MPV生产企业中,与上年同期相比,上汽大众快速增长,福建奔驰略增,其他企业均呈不同程度下降。

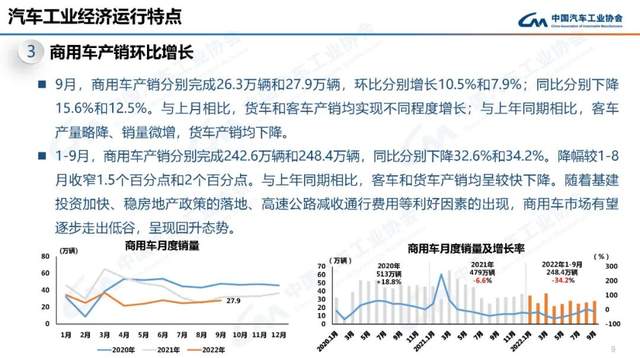

9月,商用车产销分别完成26.3万辆和27.9万辆,环比增长10.5%和7.9%,同比下降15.6%和12.5%。在商用车主要品种中,与上月相比,货车和客车产销均实现不同程度增长;与上年同期相比,客车产量略降、销量微增,货车产销均下降。

9月,在货车细分品种中,与上月相比,重型货车产销均呈较快增长,轻型货车产量明显增长、销量微增,中型货车产量增长、销量下降,微型货车产量下降、销量增长;与上年同期相比,四类车型产量均呈不同程度下降,重型货车和微型货车销量小幅增长、中型货车和轻型货车销量明显下降。在客车细分品种中,与上月相比,三大类客车品种均实现不同程度增长,其中大型客车增速最为明显;与上年同期相比,大型客车产销呈现较快增长,中型客车产销小幅增长,轻型客车产销依然下降。

1-9月,商用车产销分别完成242.6万辆和248.4万辆,同比下降32.6%和34.2%,降幅较1-8月收窄1.5个百分点和2个百分点。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。商用车市场表现依然相对低迷,商用车作为生产资料的属性,与宏观经济、基建投资、房地产投资等因素高度相关,市场的恢复难度更大。

1-9月,在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈一定下降。在客车主要品种中,与上年同期相比,三大类客车品种产销呈现不同程度下降。

1-9月,汽车销量排名前十位的企业(集团)共销售1679.2万辆,占汽车销售总量的86.2%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速最为明显,奇瑞和广汽也呈两位数快速增长,上汽和吉利略增,其他企业呈不同程度下降。

来源:中国汽车工业协会