热门文章

· 悦达起亚探索零售新模式,森那美上海启之悦起亚旗舰店与伊士曼威固松江旗舰店签署合作协议

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 迎仕柏度假城 LOVE OUR PLANET客房套餐带来游玩新体验

· 噪音危害超乎想象,中国重汽皮卡6大妙招破解噪音困扰

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

热门视频

热门标签

01

01

01

19年汽车消费-3%、新能源车产35万增4成

根据国家统计局数据,19年1-4月的汽车产量832万台,增速-12%,较18年的-4%偏低的行业增速较差,这是是楼市火爆、消费不强因素下的汽车低迷。。19年1-4月生产35万台新能源车,增速41%的持续走强,体现结构表现改善。1-4月的汽车消费增长-3.1%,汽车消费下行趋势平稳。18年6月后的消费低迷主要是车市消费负增长,而且汽车消费额度巨大,拉动消费龙头效果突出。未来应该有政策文件落实支持车市发展。

汽车生产、消费、投资、增加值全面为负,楼市火爆对车市影响巨大。由于商用车好于乘用车,但商业地产明显弱于住宅价格上涨,中西部百姓炒房的楼市超级火爆,抑制车市消费。18年以来车市逐步走弱的阶段,19年楼市销售额异常火爆,车市零售近期的负增长仍较严峻,高基数和中西部楼市恶炒对车市影响较明显。今年东部楼市暴涨,车市压力从中西部向东部蔓延。

1. 19年汽车消费开局不强

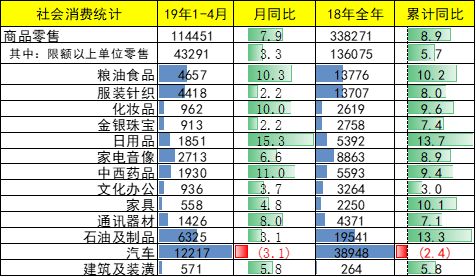

2019年4月份,社会消费品零售总额30586亿元,同比名义增长7.2%(扣除价格因素实际增长5.1%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额11120亿元,增长2.0%。。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。。19年1-4月的汽车消费在18年逐步抬高的基数下达到增速-3.1%,19年1-4月较18年尚未改善。

2. 2019年1-4月汽车产量不强

分产品看,4月份,605种产品中有298种产品同比增长。其中,钢材10205万吨,同比增长11.5%;水泥21345万吨,增长3.4%;十种有色金属474万吨,增长4.9%;乙烯169万吨,增长9.5%;汽车202.0万辆,下降15.8%,其中,轿车79.7万辆,下降18.8%;新能源汽车8.9万辆,增长17.1%;。

19年1-4月的汽车产量832万台,增速-12%,较18年的-4%偏低的行业增速较差,这是是楼市火爆、消费不强因素下的汽车低迷。今年 1-4月的生产低迷主要是乘用车的生产偏低,而客车等靠新能源补贴在年初较强。1-4月的偏低也是去年的前高后低的影响。

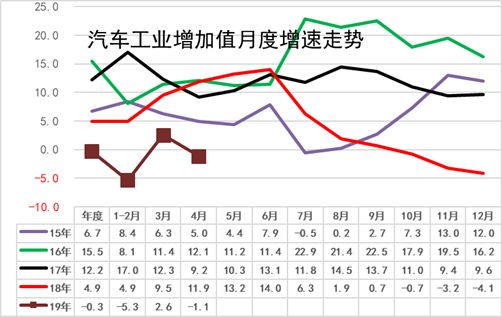

3. 19年汽车增加值低位起步

根据统计局数据:2019年4月份,规模以上工业增加值同比实际增长5.4 %(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落3.1个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.37%。1-4月份,规模以上工业增加值同比增长6.2%。。

19年1-4月的汽车增加值-0.3%,仍处近期低位。18年增5%, 2018年1-3月汽车产销量增速0.2%,今年4月增加值-1.1%的低增速表现,说明生产数量低增长,但结构表现改善。19年1-4月汽车业增加值是低于于制造业增加值平均水平,为制造业稳增长贡献不大。

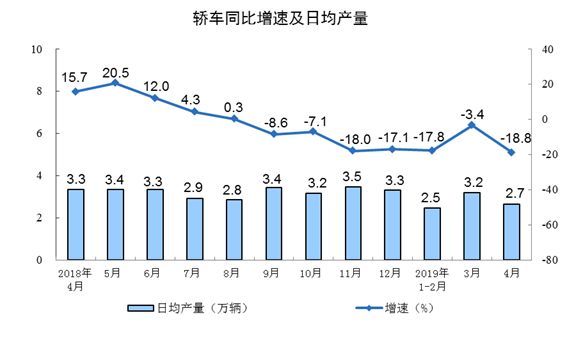

4. 1-4月新能源汽车生产35万增41%

分产品看, 19年4月份汽车生产的日均汽车生产6.7万台。考虑到18年4月的10.8万的较低增速,今年增速-15.8%的表现相对很差。

4月份轿车生产80万辆,增长-18.8%;日均轿车生产2.7万台,同比增长-18.8%。轿车去年4月日均3.3万台。今年由于产品不足和国六观望压力, 4月生产走弱明显。但大幅好于1-2月的数量走势。

近两年商用车强,乘用车弱。19年1-4月消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

18年全年生产新能源车130万台,较17年增4成。。18年新能源乘用车100万,继续保持较强的高增长走势。19年1-4月生产35万台新能源车,增速41%的持续走强,成为车市亮点。

5. 19年1-4月汽车投资力度走弱

2019年1-4月份,全国固定资产投资(不含农户)155747亿元,同比增长6.1%,增速比1-3月份回落0.2个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.45%。其中,民间固定资产投资93103亿元,同比增长5.5%,增速比1-3月份回落0.9个百分点。。

1-4月汽车投资应该是不强,从1-2月的8.1%下降到19年1-3月的-1%,下降幅度较大。4月仍处于负增长区间,体现行业的巨大压力。

6. 房价暴增的车市消费挤压效应持续较强

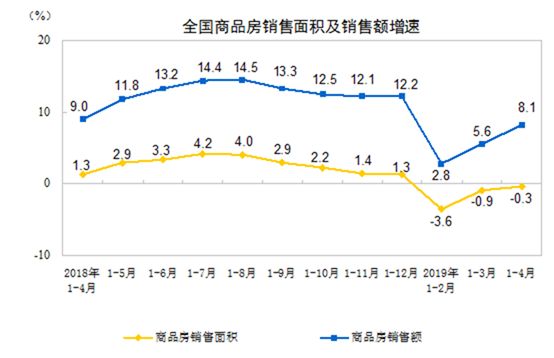

16-17年楼市火爆影响很大,后期逐步降温对车市的促进较好。 1—4月份,商品房销售面积42085万平方米,同比下降0.3%,降幅比1—3月份收窄0.6个百分点。其中,住宅销售面积增长0.4%,办公楼销售面积下降12.4%,商业营业用房销售面积下降8.8%。商品房销售额39141亿元,增长8.1%,增速提高2.5个百分点。其中,住宅销售额增长10.6%,。

1—4月份,东部地区商品房销售面积16686万平方米,同比下降4.3%,降幅比1—3月份收窄2.5个百分点;销售额21023亿元,增长6.0%,增速提高4.9个百分点。中部地区商品房销售面积11836万平方米,增长2.4%,增速回落0.4个百分点;销售额8334亿元,增长10.4%,增速回落0.5个百分点。西部地区商品房销售面积12032万平方米,增长3.8%,增速回落0.5个百分点;销售额8553亿元,增长11.8%,增速回落0.4个百分点。东北地区商品房销售面积1531万平方米,下降4.2%,1—3月份为增长0.3%;销售额1230亿元,增长3.3%,增速回落3个百分点。。

在17年楼市超火爆下,18年前期楼市仍未有效降温,形成楼市对居民财富的可持续致债务吞噬,5-8月楼市超级火爆恶炒对车市发展不利。9-12月开始的楼市价格增速放缓,销量走低,这是重大的利好。18年楼市仍是高基数的高增长。19年初的高基数下房地产仍保持销售额的较好增长。4月的楼市爆发增长,东部地区的楼市增长对车市带来不确定影响。

楼市火爆主要靠居民的定金和预收款支撑,贷款也处于高位。这对车市的购车资金带来一定分流影响。

2018年,房地产开发企业到位资金165963亿元,比上年增长6.4%。其中,国内贷款24005亿元,下降4.9%;利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。。

2019 1-4月份,房地产开发企业到位资金52466亿元,同比增长8.9%,增速比1—3月份提高3个百分点。其中,国内贷款8955亿元,增长3.7%;利用外资34亿元,增长1.0倍;自筹资金15687亿元,增长5.3%;定金及预收款17249亿元,增长15.1%;个人按揭贷款8031亿元,增长12.4%。。

15年楼市暴涨从北上深的东部开始,16年的东部火爆,16年末稍有降温,17-18年中西部跟进,18年楼市依旧恶炒,中西部消费者现金挤压效应体现。19年东部房地产增长。

由于中西部的楼市暴增严重,导致县乡市场的购房热情高于购车,楼市对车市的挤压严重。随着楼市降温,车市逐步回稳。我们对未来车市的预期仍是良好的。但17年-18年初至今的中西部和三线楼市的资金分流对车市消费影响暂时仍是有压力的。

18年的定金及预收款55418亿元,增长13.8%的增长超强。加之19年的资金仍是定金及预收款,定金及预收款17249亿元,增长15.1%;个人按揭贷款8031亿元,增长12.4%。短期车市仍承压,未来会好的。

7. 2019年车市消费应该有政策支持

目前看消费不旺的问题仍较突出,抑制房地产涨价和高销量增长,保证车市消费的合理增长的联动意义重大。1-4月车市消费3%负增长,而未来汽车消费额度巨大,拉动消费龙头效果突出。2018年高基数压力难以改变,2019年应该有政策支持汽车消费。尤其是房地产2019年持续高涨,车市严重低迷。

综合看刺激汽车消费是改善制造业的重要机会,应该进一步落实刺激汽车消费政策