热门文章

· 称霸汽车芯片市场,联发科3nm旗舰座舱计算芯片有多强?

· 闪电猫耀夜版亮相车展,欧拉首次推出百万级自修复车漆

· 长城哈弗闪耀北京车展,全新H系回归引领全球SUV市场新潮流

· 硬核实力再进阶!问界新M5登陆北京车展

· 悦达起亚探索零售新模式,森那美上海启之悦起亚旗舰店与伊士曼威固松江旗舰店签署合作协议

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 智能化水平跻身行业第一梯队 长城汽车闪耀2024北京车展

· 欧拉全球化战略再进阶,2024款欧拉好猫>木兰版北京车展超值上市!

· 迎仕柏度假城 LOVE OUR PLANET客房套餐带来游玩新体验

· 噪音危害超乎想象,中国重汽皮卡6大妙招破解噪音困扰

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

热门视频

热门标签

01

01

01

销量反弹 11月最后一周全国乘用车市场零售底部持续大幅回升

分类:

数据

作者:

来源:

乘联会

2018/12/05 17:10

浏览量

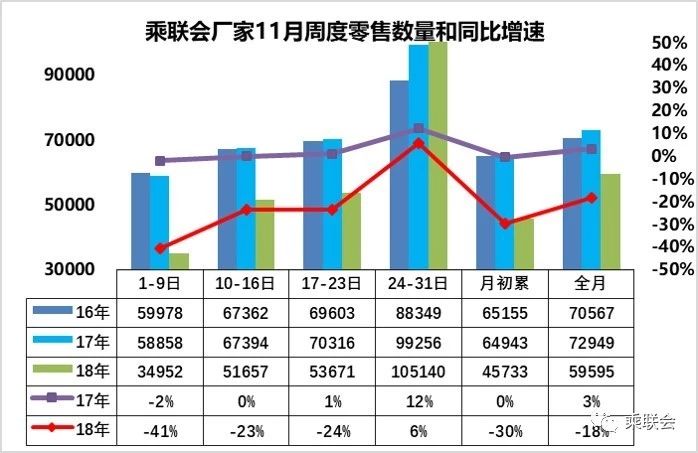

1.11月全国乘用车市场零售底部持续大幅回升

由于历史高基数因素带来今年四季度运行压力加大,因此车市周度运行持续承压。在连续几个月的同比负增长后,年末车市的增长趋于较大的压力,前低后高趋势更为明显。11月的第一周的零售达到3.5万台的日均水平,零售同比增长-41%,这样的月初数据似乎也是逐步成为常态。第二周零售达到日均5.16万台水平,同比增速回升到-23%,回升速度较快。第三周零售达到日均5.23万台水平,同比增速回升到-24%,回升速度较快,但1-3周的总体增速仍不是很强。

由于市场热消费热情在今年4季度仍是偏低的,而同期的抢购热情已经在11月逐步体现。在高基数和居民购房债务高企的消费挤压下,11月的零售压力是较大的,而且17年11月的零售是持续明显走强,最后一周同比增长12%,今年的11月周度压力偏大。但今年最后一周的全国厂家零售表现很好,据初步统计的数据,实现了日均10.5万台的零售,同比增长6%(写24-31日主要是拉平前期的有31日的月份的最后一天数据,实现总口径月度对比,实际11月是24-30日)。

初步估计由此推动全月零售回升到-18%的基本符合预期的较好状态,这也是高基数影响的最严重时期。

2.11月乘用车批发走势大幅改善

由于历史高基数因素带来今年四季度运行压力加大,因此车市周度运行持续承压。11月的厂家批发销量走势相对偏低,第一周的厂家批发日均4.3万台,同比增长-38%。而第一周的批发高于零售偏多的情况也是正常的,毕竟月初的零售市场也需要一定的恢复期。第二周的厂家批发大道日均5.7万台水平,同比增速-24%,批发走势改善较好。第三周的厂家批发达到日均5.5万台水平,同比增速-22%,批发走势改善较好。

目前看厂家的销售节奏是相对稳定回升的,由于10月底的强力冲刺,月初批发的市场表现相对偏弱是正常的,11月末的基数已经改善。(写24-31日主要是拉平前期的有31日的月份的最后一天数据,实现总口径月度对比,实际11月是24-30日)。去年最后一周的批发是-10%的同比增速,今年11月最后一周的批发初步估计达到10.6万台日均水平,同比增长20%,很多企业为了稳增长做贡献,积极想办法提升销量,很辛苦。

总体初步估计11月批发在-15%左右增速,在去年的超高基数下,也是经过艰苦努力的很好的表现。