热门文章

· 悦达起亚探索零售新模式,森那美上海启之悦起亚旗舰店与伊士曼威固松江旗舰店签署合作协议

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 迎仕柏度假城 LOVE OUR PLANET客房套餐带来游玩新体验

· 噪音危害超乎想象,中国重汽皮卡6大妙招破解噪音困扰

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

热门视频

热门标签

01

01

01

我国进口汽车市场分析:产品结构、战略定位深度调整

分类:

车市

作者:

来源:

汽车纵横杂志社

2019/01/25 15:09

浏览量

长期以来,进口汽车被称作我国汽车市场金字塔的塔尖,这部分市场在整个汽车市场中所占份额虽然不大(最高也不到6%), 却对我国汽车产业起着技术标杆和消费风向标的作用,因此也被视为汽车市场的重要晴雨表。十多年来伴随着我国汽车市场发展壮大,进口汽车市场也发展迅速,近年来,随着我国汽车市场进入结构调整期,进口车市场在产品结构、战略定位等方面也显现出深度调整的特征,这给未来进口汽车市场发展带来不确定性,也带来新的机会。

从“量产竞争”重回“市场补充”

从我国进口汽车市场发展历程看, 自2006 年起,随着国内市场需求快速增长,进口汽车市场开始高速增长。从2005 年的16.1 万辆到2011 年的103.89 万辆(这是我国进口汽车首次突破百万辆大关),年均增长35.7%。(图1)

期间,跨国公司调整了其进口汽车战略定位。自2009 年起,因受全球金融危机所带来的传统市场萎缩,而中国市场因多项利好政策而不断扩大等因素影响,跨国公司逐步将进口汽车从“起到品牌提升、市场补充的作用”调整到“以量产化全系竞争为主导”,将其未国产的全系车型导入进口车市场,甚至出现同一车型既国产又进口的情况, 这极大地推动了进口汽车市场规模增长。2010 年,我国进口汽车规模同比增长高达93.32%; 从2011 年到2014 年,在高基数基础上,年均增速仍达到12.3%。

这一时期,进口汽车从细分领域看,SUV 保持高速增长,成为我国进口车第一大车型。原因在于,一方面国内消费者细分领域用户需求增加,升级换代个性化消费需求更多倾向于选择SUV 车型,另一方面也是因为国产中高端SUV 产品线不够丰富。不过近几年来,随着国产化水平提高、自主品牌SUV 发力,SUV 进口增速开始回落。轿车为第二大进口车型,近几年增幅低于SUV,但2018 年有所提高。小型货车基数比较低,2014 年之前增长迅速, 2014 年后增速开始下滑。(图2)

跨国公司战略定位改变在带来市场规模大幅增长的同时,也产生了一些问题。2012 年,我国经济发展增速放缓,加上交通、环境、限购限牌等因素制约,汽车市场开始从高速成长期进入转方式、调结构阶段,而跨国公司依然制定高销售目标,与需求增幅回落形成较大反差,使整个行业呈现库存高企、价格下探的趋势,进一步加剧了行业竞争。而且由于盈利能力下降,个别品牌甚至出现全线亏损,部分跨国汽车公司和经销商关系紧张。到2013 年,进口汽车总体上已经供大于求,市场价格优惠幅度较大,“以价换量”的局面出现并持续。

随着2015 年我国经济发展进入新常态,在股市大跌、消费回归理性等因素影响下,进口汽车高速增长的势头戛然而止,10 年来首次出现负增长,降幅达22.73%。也是从这年开始,新一轮进口车型国产化全面启动,当年国产化车型销量约占2014 年进口汽车市场销量份额的15%,车型主要为B 级轿车和SUV。

这促使进口汽车调整产品结构,高端豪华车型和中小型个性化、新能源车型因市场规模有限、价格敏感度低等特点,被看作未来进口汽车的重点。而这也意味着进口汽车“量产竞争”战略逐渐退出,“市场补充”定位重新回归。同时,为协调紧张关系,厂商与经销商之间开始建立对话机制,收入与利润的重心在向售后过渡,整个汽车产业利益链条发生转移。

值得一提的是,自我国2014 年试点平行进口车以来,这一市场迅速从10.9万辆增加到2017年的17.2万辆(图3),并成为拉动2017 年进口车市场高速增长的一大动力。在消费趋势上,高端豪华车在平行进口车市场表现抢眼, 而以特斯拉为代表的纯电动新能源车成为近年来汽车消费的一大风尚。

从排量上看,进口汽车也发生了比较大的变化。2008 年9 月1 日起大排量乘用车消费税税率提高,受此影响, 仅从2009 年看,3.0-4.0L 车型进口成本增加了13.3%,4.0L 以上增加了33.3%,抑制了部分消费;再加上为提振汽车市场,对排量在1.6 升及以下乘用车实行购置税减半政策,进口汽车产品结构出现了大幅调整,当年1.5L 以下轿车和SUV 都大幅增长,3.0L 以上产品则下滑。此后,排量区间下移趋势影响,国越加明显,3.0L 以下车型的市场份额占比在85% 以上,其中,1.5-2.0L 逐渐成为第一大排量区间;2.5-3.0L 为第二大排量区间,市场份额逐步缩小; 3.0-4.0L 区间则是起起伏伏,2018 年有所增加。(图4)

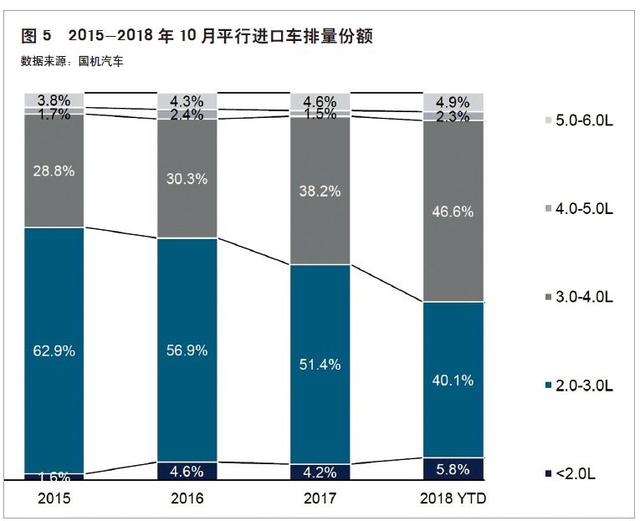

平行进口车略有不同,自2015 年以来,3.0-4.0L 区间份额提升明显, 2018 年截至10 月累计占比46.6%,当月更是达到56.2%,几乎是翻倍增长(图5)。

从进口来源地看,欧美日等发达国家和地区是我国进口车的主要来源地, 尤以日本、德国、美国、英国等为主, 平行进口车则以中东、加拿大、美国、欧洲和墨西哥为前五大来源地。这也显示出进口汽车在我国汽车市场的标杆作用。从进口车品牌看,主要品牌相对比较稳定,区别在于排名的前后位置发生变化(图6)。

短期压力大,长期潜力大

2018 年,受实体经济经营困难, 制造业增长的结构性压力和金融去杠杆的压力,以及中美贸易摩擦等因素影响, 即便有汽车关税降低这一大利好,进口车市场也出现下滑,进入深度调整期。根据此前国机汽车发布的报告, 2018 年1-10 月,进口车市场再现供需双降局面。市场供给端,海关进口量达到92.7 万辆,同比下滑6%;市场需求端,1-10 月经销商交付客户进口车(AAK)销量达到69.3 万辆,同比下滑6.0%。预计2018 全年进口汽车同比出现个位数下滑。从短期看,2019 年进口汽车市场也不乐观,国机汽车给出了或将下滑5% 以上、平行进口车市场恐将明显下滑的预测。宏观经济方面,我国经济正由高速增长阶段转向高质量发展阶段,因防风险、新旧动能转换等影响,未来几年GDP 增速会减缓。行业政策方面,汽车行业对外开放的步伐加快,取消外商投资股比限制有明确时间,进口汽车国产化的步伐由此会加快,将挤压进口汽车的市场空间。而环保要求提高,跨国公司需要投入时间和费用改进技术,国六标准提前执行的城市可能会面临短期部分车辆无法销售的局面。国际环境方面,因贸易摩擦、区域摩擦等影响,国际市场不确定因素依然很多。

从汽车产业本身看,当前正面临着巨大变革,无论是移动出行、自动驾驶,还是数字化、电动化等方面, 又或者是消费观念转变,都给汽车企业带来巨大的挑战。企业的如何在盈利与变革之间取得平衡、谋求发展, 成为未来的一大主题。在这种趋势下, 企业产品结构、营销策略、战略定位等也会相应做出一系列调整,进而将影响到汽车进口。

从长期看,业内普遍看好我国汽车市场的发展潜力。一大原因是,我国宏观经济的基本面没有改变,正在逐步迈入高质量发展阶段,消费潜力巨大。如,2018 年因美产车加税和国产化影响,测算会导致进口量减少7.62 万辆,但实际上整体进口量只减少了5.95 万辆,即2018 年其他进口车型带动市场1.67 万辆增量,可见进口车市场增长潜力犹在。

而且随着消费升级,人们对品牌和品质的追求意愿也在增加。如在车市整体下滑的形势下,2018 年1-10 月豪华车市场仍实现了10% 以上的增长。但与美国相比,可以发现豪华车渗透率仍有较大差距,上升空间较大(图7)。

另一大原因则是,从汽车人均保有量看,我国(截止2017 年底约为156 辆)仍还远远低于发达国家水平(欧洲400-600 辆、日韩300-500 辆)。汽车消费更新替代潜在需求仍然较大,同时,三、四线的需求量仍在。从历史上看,进口汽车的消费群体已经从东部发达地区扩展到中西部地区,从一线城市扩展到二三线城市。如2009 年,二三级市场进口车上牌量增速分别为39.3% 和32.8%,均超过整体市场增幅;2014 年1-9 月,中南、西南和西北区域在进口车销售总量中的份额达44.7%;近两年低线城市又促进了国产SUV 快速发展。未来随着收入结构的深化改革,消费潜力会得到更大释放另外,从关税上看,我国从2018 年7 月1 日起大幅度降低汽车整车和零部件进口关税,但与美国(2.5%)、欧盟(10%)、日本(0)等发达经济体相比,我国乘用车汽车关税(15%) 未来随着对外开放力度的不断加大,还有适当下调的空间。降低关税带来的消费升级,不仅体现在改善人们生活方面,更重要的是通过消费升级可以有效带动国内生产能力和技术工艺提升,促进企业提高核心竞争能力,实现消费对产业发展的全方位带动和良性循环。总体而言,短期进口汽车市场变化巨大,面临着十多年发展史上最大的挑战。从长远看,进口汽车在前期高基数下再高速增长已不现实,但进口汽车需求仍将长期存在,追求全球同步新车型、追求品质、个性化、新能源产品仍在强化。