热门文章

· 悦达起亚探索零售新模式,森那美上海启之悦起亚旗舰店与伊士曼威固松江旗舰店签署合作协议

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 打造世界一流的商用车企业 东风公司实施商用车“跃升工程”

· 问界新M7 更高级的智能辅助驾驶终于到来,带来全新驾驶感受

· 高性能还要高安全,极狐阿尔法S5麋鹿测试高达82.8km/h

· 双田混动技术之争 全新英仕派插混版 VS第9代凯美瑞双擎

· 解锁假期美力密码,让欧拉为女性力量加点“氧”

· 《与凤行》主演林更新代言皓瀚荣耀版,为通勤更新

· 一起拼,一定赢!北汽集团旗下福田汽车携手北汽男篮书写热血梦想

· 强者当红,旗迹与共!新红旗HS5 50万辆纪念版限量登场

· 迎仕柏度假城 LOVE OUR PLANET客房套餐带来游玩新体验

· 噪音危害超乎想象,中国重汽皮卡6大妙招破解噪音困扰

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

· 春季出游已开始,问界新M7引领出行新风向

· 东风汽车与中汽中心签署深化战略合作协议

· 高质量发展拾阶而上攀新高 ——北京奔驰整车累计产量突破五百万辆

· 问界新M7不断上扬,3月首周销量稳居行业领先地位

· 宁德时代用一块电池,把理想推向纯电市场

· 暖心护航春运旅途 东风汽车彰显央企担当

热门视频

热门标签

01

01

01

美云智数:行业“诸神之战”战鼓擂 2023年汽车技术配置趋势前瞻

造车“诸神之战”势必带来产业分化与升级,结构性调整使得市场份额逐渐向头部集中,行业“马太效应”显现之下,新一轮技术革命冲击智能座舱系统、智能安全驾驶等诸多领域,电动化、智能化、网联化成为汽车赛道新趋势。

中国车市的海量选择培育出“精明”的消费者,企业发展如何直面“低增长时代”?要具备怎样的技术实力才能“突出重围”?基于大数据系统,美云智数星谋云从行业、市场、技术、用户四大维度深入分析,撰写《2023年上半年汽车行业分析蓝皮书》,本文立足技术节选报告部分内容,一“探”技术前沿。

主动安全+智能化配置

存量市场“新增长曲线”

随着消费群体的年轻化,“潮品”与年轻消费者“相看总相宜”成了消费新热点。车企也在不断“解锁”潮流新玩法,购车已经远远不仅仅是一辆家庭代步车或交通工具那么简单,汽车配置无疑是行业近几年“最卷”的领域之一,智能化赛道呈现“多极分化”的态势,各家“各展拳脚”。

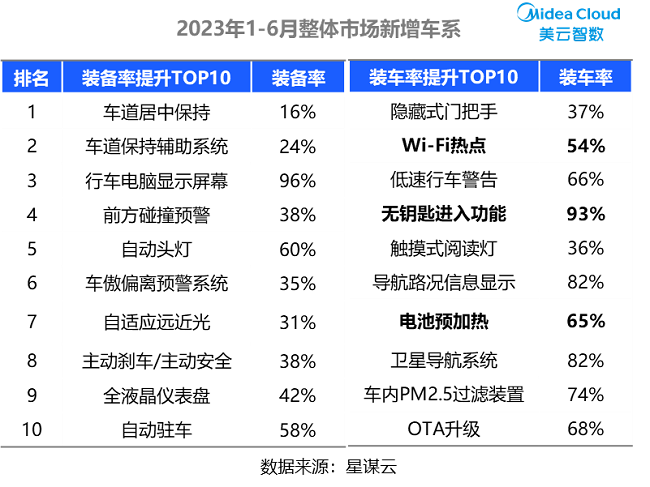

从存量在售车市场看,配置装备率与装车率都同比有提升的,有智能化方面的手机APP远程功能、Wi-Fi热点、OTA升级;有主动安全相关的前方碰撞预警、车道居中保持;在装车率提升TOP10中,有差异的配置为“能量回收系统、手机无线充电功能、透明底盘/540度影像”等。

2023年新增车型看,智能化元素进一步“卷”入配置,现实与虚拟无缝连接,更多地为人车生活提供便捷的智能化“人机互联”相关的配置,科技感十足,如Wi-Fi热点、无钥匙进入功能、导航路况信息显示、触摸式阅读灯、电池预加热等,“一站式”服务体验成就人车互动、“智慧”生活。

驾乘体验+智能化升级

中国新造车“决赛圈”开锣

随着中国新造车“决赛圈”的开锣,新势力正在营造“二次增长曲线”:依靠技术创新,以强劲的品牌态势冲浪市场。国产新势力三剑客“蔚小理”,成为一个时代的特殊符号,问界、飞凡、高合、极氪等同步快速崛起,在外观内饰、技术配置、系统升级等方面,均不断追求创新。

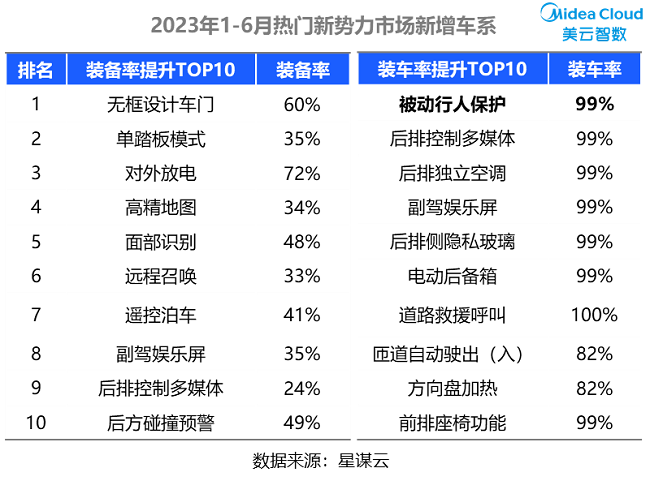

从选定的新势力在售车型市场来看,装备率与新能源市场类似,提升最快的主要为手机APP远程功能、对外放电、DOW开门预警、WI-Fi热点等配置。从装车率提升来看,多数与“智能座舱”相关,如面部识别、手势控制、人车互动等;疲劳驾驶提示、HUD抬头数字显示、杜比全景声……主打车内“智趣生活”。

智能汽车发展迈向“深水区”的同时,车企也紧锣密鼓地完善整车“科技生态”。上半年新增新势力车系市场中,装备率提升靠前的有“高精地图、感应雨刷功能、远程召唤、面部识别、遥控泊车”等智能化相关功能;此外,新增车系还尝鲜“单踏板模式”,这种模式到底灵不灵?近两年来也备受争议,今年5月特斯拉在华超100万辆车被召回。

HUD抬头显示+OTA升级

热议声量潜藏“增长密码”

在我国保有的乘用车中,车龄超过6年的约有1亿辆,置换消费成为拉动汽车销量的“新动能”。车企如何更好地链接用户,争取“存量之战”胜算?用户是汽车消费的最终决策者,只有深入分析其特征与需求,才能找到增长的密码。

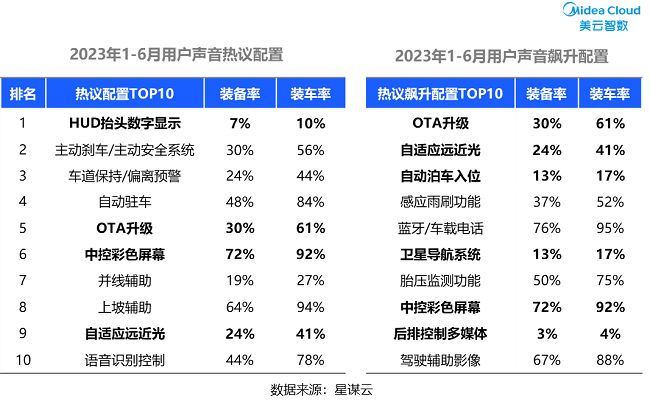

装备率反映的是主机厂的主动动作,装车率间接反映消费者对配置需求的变化,在汽车配置市场中,主机厂也更关注用户偏好。通过对各平台的用户评价进行海量文本分析,我们统计出用户热议、关注的配置,以及用户评论飙升的配置。

在热议配置里面,OTA升级、自适应远近光、中控彩色屏幕不仅用户评论提及声量高,且对比上一年其声量环比增量较高。此外,自动泊车入位、卫星导航系统、后排控制多媒体当前的配置装备率及装车率都比较低,但是用户提及声音呈现上升的趋势,也是值得关注的配置。

HUD抬头数字显示功能备受热议与关注,根据互联网评价数据监测,该配置用户声音提及量一直处于TOP1的位置,但从装备率以及装车率数据看,该配置并没有十分普及。对已装备该配置车型的用户声音进行详细分析,不少用户评价“抬头显示太拉胯、抬头显示不清晰、抬头显示重影”,这反应HUD抬头显示功能,装备率不高,用户关注度高,但是负面率也较高。

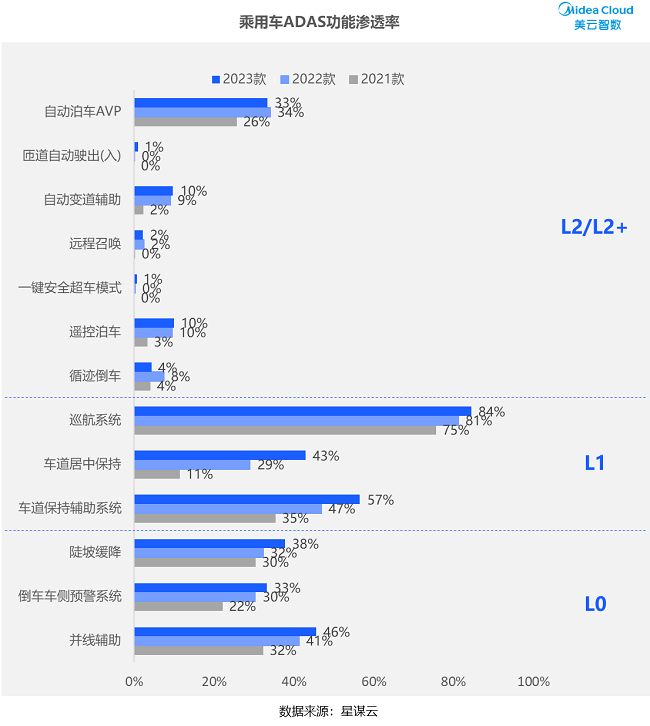

ADAS渗透率提升

高阶“智能驾驶”仍未到量产前

“AI+汽车”站上风口,多家车企深度布局“智能驾驶”。基于2020年先后发布的《智能汽车创新发展战略》、《智能网联汽车技术路线图2.0》等顶层设计文件的指引下,自动驾驶产业得到了良好发展和政策保障。

2022年是自动驾驶从研发走向量产的元年,政策持续“铺路”,工信部重磅发声组织开展城市级“车路云一体化”示范应用,这预示着L3“解放双手”,高阶自动驾驶踏上产业变革之路。

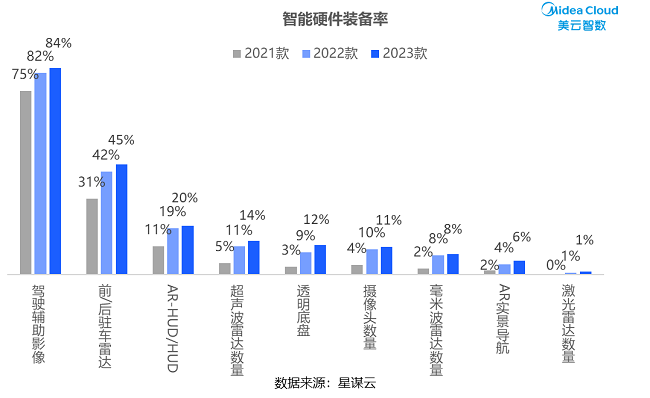

在智能汽车一路“驰”行的风口下,汽车高级驾驶辅助系统(ADAS)的渗透率不断提升,智能硬件成为“兵家必争之地”。对比个别车企2021款车型,2022及2023款车型智能硬件装配提升明显,其中与智能驾驶相关的传感器(雷达、摄像头)增长率达5%及以上。

中汽协数据显示,伴随智能驾驶渗透率的持续提升,预计到2025年中国ADAS行业市场规模将达到2250亿元,这也意味着ADAS将加速渗透驱动传感器产业发展,针对智能传感器数量,车企普遍按L2级别需求配置(约19个传感器:8超声波雷达+1-3毫米波雷达+5摄像头+0-1激光雷达)。被认为在L3及以上自动驾驶方案中关键重要性的激光雷达,2022及2023年部分高端车型已预装。

大部分车型智能硬件装配已满足L2自动驾驶,但对应ADAS功能未必满配。对比2021-2023款车型,L0与L1功能装配率已达30%及以上,巡航系统也几乎成为标配。但L2与L2+功能装配率低(不达10%),大部分为高端车型或热门车型选配。自动泊车AVP作为场景类的有条件自动驾驶,因其L3试点应用性质与日常实用性,装配率要高于同级其他。

星谋云整合汽车行业大数据,通过大数据+AI技术,沉淀了一套成熟的行业知识指标体系,聚焦对细分市场趋势、场景化技术配置、用户全旅程声音的深度洞察,为企业商品战略、产品研发和客户服务提供数据决策支持,落地“以用户为中心”战略。

本文为星谋云《2023年上半年汽车行业分析蓝皮书》节选内容,更多内容请查阅报告,请扫描下方二维码免费申领精华版报告。