热门文章

· 长城汽车2030年将实现海外销售超百万辆

· 欧拉芭蕾猫国风版即将惊艳登陆天津车展 雅致新中式 雅出国风范

· 深耕本土,反哺全球,看丰田“中国特色”智电化

· 经典更进一步!2024款欧拉好猫>木兰版超值上市

· 称霸汽车芯片市场,联发科3nm旗舰座舱计算芯片有多强?

· 闪电猫耀夜版亮相车展,欧拉首次推出百万级自修复车漆

· 长城哈弗闪耀北京车展,全新H系回归引领全球SUV市场新潮流

· 硬核实力再进阶!问界新M5登陆北京车展

· 悦达起亚探索零售新模式,森那美上海启之悦起亚旗舰店与伊士曼威固松江旗舰店签署合作协议

· 可能是20万级最好开的混动车,领克07 EM-P全场景驾控无忧

· 花有约春不误 全新英仕派带你开启春日有品出游

· 文旅IP热度攀升,驾驭英仕派畅享“型”走的品质

· 欧拉闪电猫再迎OTA重磅升级,招募用户抢先体验

· 2024北京车展,有驾在现场!与千万汽车用户一起见证行业发展

· 用科技创新之“笔”答好可持续发展之“卷”

· 北汽蓝谷发布年报,蓄势新周期

· 智能化水平跻身行业第一梯队 长城汽车闪耀2024北京车展

· 欧拉全球化战略再进阶,2024款欧拉好猫 GT木兰版北京车展超值上市!

· 迎仕柏度假城 LOVE OUR PLANET客房套餐带来游玩新体验

· 噪音危害超乎想象,中国重汽皮卡6大妙招破解噪音困扰

· 现代汽车IONIQ 5 N斩获世界年度性能车 展现新能源领域技术实力

· 问界M9首次OTA升级完成,华为“无图智驾”迈向新高度

· 城区无图NCA领航全量推送,问界新M7全国有路就能开

· 欧拉好猫再获殊荣 以满分成绩斩获C-EVFI五星安全评价

热门视频

热门标签

01

01

01

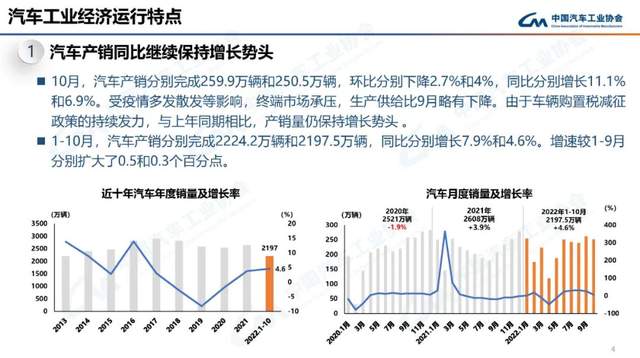

中汽协:2022年10月我国汽车销量达250.5万辆,环降4%,同增6.9%

我国宏观经济主要指标恢复向好,保持在合理区间,积极因素累积增多。国家稳经济一揽子政策和接续政策措施加快落实,汽车工业主要经济指标持续改善,行业发展环境持续向好,有助于汽车市场实现全年稳增长、稳预期目标。

10月,汽车产销延续平稳发展态势。当月产销分别达到259.9万辆和250.5万辆,环比下降2.7%和4%,同比增长11.1%和6.9%。受疫情多发散发等影响,终端市场承压,环比呈小幅下降。由于车辆购置税减征政策的持续发力,同比依然保持增长势头。

1-10月,汽车产销分别达到2224.2万辆和2197.5万辆,同比增长7.9%和4.6%,增速较1-9月分别扩大0.5和0.3个百分点。

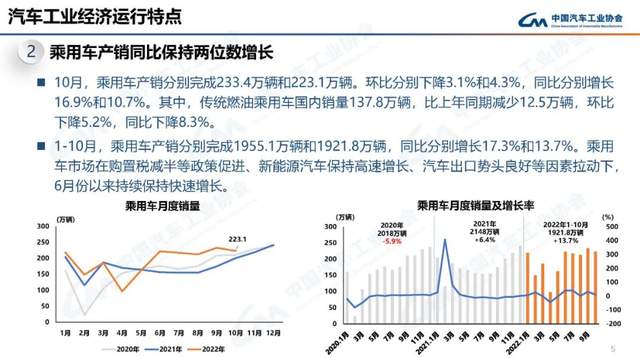

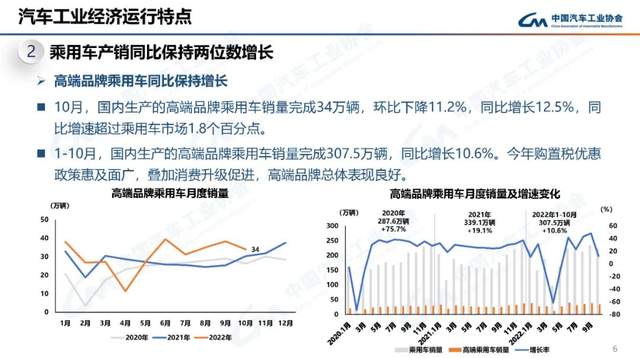

乘用车市场在购置税减半等政策促进、新能源汽车保持高速增长、汽车出口势头良好等因素拉动下,自6月份以来持续保持快速增长。

10月,乘用车共销售223.1万辆,环比下降4.3%,同比增长10.7%。在乘用车主要品种中,与上月相比,四大类车型均呈不同程度下降,其中多功能乘用车(MPV)降幅更为明显;与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)呈较快增长,其余两类呈两位数下降。

1-10月,乘用车共销售1921.8万辆,同比增长13.7%。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)和运动型多用途乘用车(SUV)保持较快增长,其他两大类车型呈现不同程度下降。

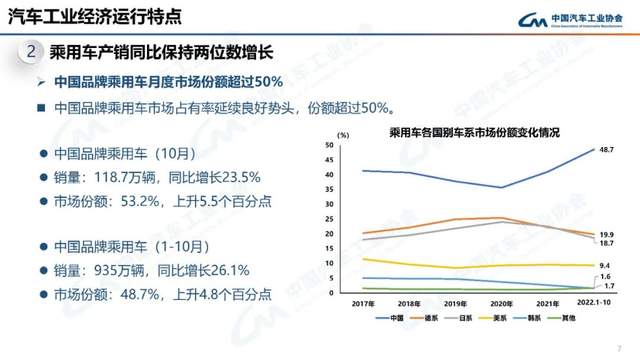

10月,中国品牌乘用车市场延续良好表现,当月共销售118.7万辆,环比增长1.8%,同比增长23.5%,占乘用车销售总量的53.2%,占有率较上月提升3.2个百分点,比上年同期提升5.5个百分点。在外国品牌中,与上月相比,法系乘用车销量快速增长,其他外国品牌呈现不同程度下降,其中德系、韩系乘用车销量两位数下降;与上年同期相比,法系明显增长,德系微增,其他外国品牌小幅下降。

10月,中国品牌轿车、SUV和MPV市场占有率分别为45.1%、59%和64.2%,与上月相比,三大类车型市场占有率均有所增长;与上年同期相比,中国品牌MPV市场占有率有所下降,中国品牌轿车和SUV均呈增长。

1-10月,中国品牌乘用车共销售935万辆,同比增长26.1%,占乘用车销售总量的48.7%,占有率比上年同期提升4.8个百分点。在主要外国品牌中,与上年同期相比,韩系乘用车销量呈较快下降,其余品牌乘用车销量呈不同程度增长,其中法系增速最为明显。

1-10月,中国品牌轿车、SUV和MPV市场占有率分别为40%、54.9%和59.7%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长,MPV依然下降。

1-10月,销量排名前十位的轿车生产企业共销售575.8万辆,占轿车销售总量的63.3%。在销量排名前十位的轿车生产企业中,与上年同期相比,一汽丰田销量呈较快下降,东风有限(本部)、上汽通用略降,其他企业均呈增长,其中比亚迪股份增速最为显著。

1-10月,销量排名前十位的SUV生产企业共销售520.9万辆,占SUV销售总量的57.2%。在销量排名前十位的SUV生产企业中,与上年同期相比,长安汽车、长城汽车、东风本田销量有所下降,其他企业均呈增长,其中比亚迪股份、特斯拉增速更为明显。

1-10月,销量排名前十位的MPV生产企业共销售64.3万辆,占MPV销售总量的85.3%。在销量排名前十位的MPV生产企业中,与上年同期相比,吉利控股快速增长,其他企业呈不同程度下降。

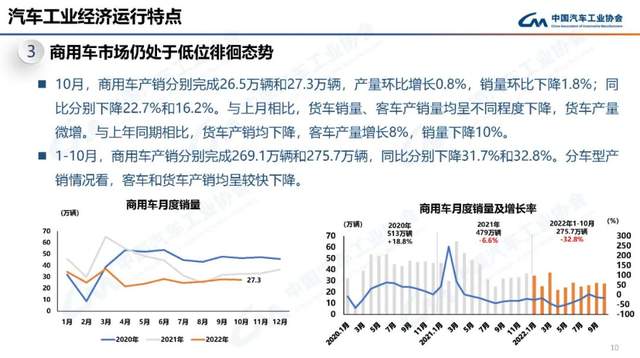

10月,商用车产销分别完成26.5万辆和27.3万辆,产量环比增长0.8%,销量环比下降1.8%,产销同比分别下降22.7%和16.2%。在商用车主要品种中,与上月相比,货车产量微增、销量微降,客车产销均呈下降;与上年同期相比,客车产量小幅增长、销量小幅下降,货车产销均呈明显下降。

10月,在货车细分品种中,与上月相比,重型货车和轻型货车产销呈不同程度下降,中型货车产量明显下降、销量微增,微型货车产销呈两位数增长;与上年同期相比,四大类货车品种产销均呈不同程度下降。在客车细分品种中,与上月相比,大型客车产销实现增长,中型客车和轻型客车产销呈不同程度下降;与上年同期相比,大型客车产销呈现较快增长,轻型客车产量小幅增长、销量呈两位数下降,中型客车产销均下降。

1-10月,商用车产销分别完成269.1万辆和275.7万辆,同比下降31.7%和32.8%,降幅较1-9月收窄0.9个百分点和1.4个百分点。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。商用车作为生产资料的属性,市场恢复难度更大,仍处于低位徘徊态势。

1-10月,在货车主要品种中,与上年同期相比,四大类货车品种产销依然呈现明显下降;在客车主要品种中,与上年同期相比,大型客车产销微增,中型客车和轻型客车产销呈现两位数下降。

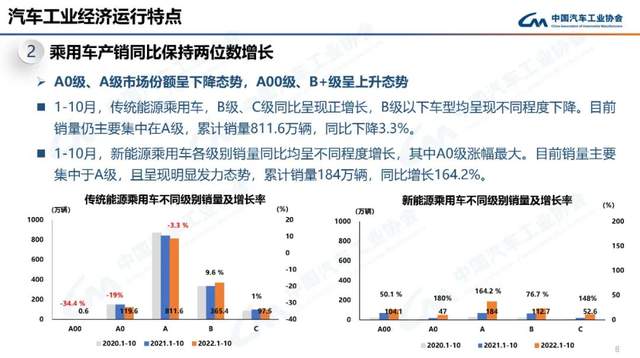

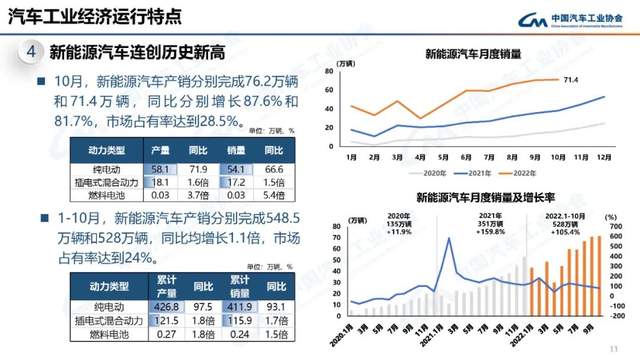

10月,新能源汽车继续保持高速增长,月度产销再创新高,分别达到76.2万辆和71.4万辆,同比增长87.6%和81.7%,市场占有率达到28.5%。在新能源汽车主要品种中,与上月相比,三大类产销呈不同程度增长,其中燃料电池汽车增速最为明显;与上年同期相比,上述三大类继续保持快速增长。

1-10月,新能源汽车产销分别达到548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长。

1-10月,汽车销量排名前十位的企业(集团)共销售1898.3万辆,占汽车销售总量的86.4%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪股份销量增速最为明显,奇瑞汽车、广汽集团和吉利控股也呈两位数快速增长,上汽集团微增,其他企业呈不同程度下降。